В данной статье рассматриваются основные показатели развития украинского рынка сотовой связи в 2005 году — доходы, абонентская база, средний доход на одного абонента. Особое внимание уделено рынку дополнительных услуг в сетях сотовой связи, что обусловлено растущим значением доходов от неголосовых услуг как инструмента повышения средней доходности абонента. Даны оценка объема рынка дополнительных услуг, динамика его развития, сегментация по группам услуг в 2005 году.

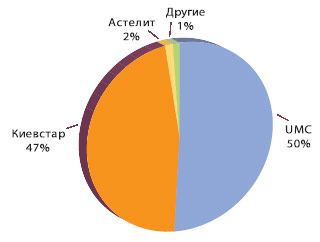

Распределение доходов от услуг сотовой связи по операторам (%, оценка), источник: iKS-Consulting |

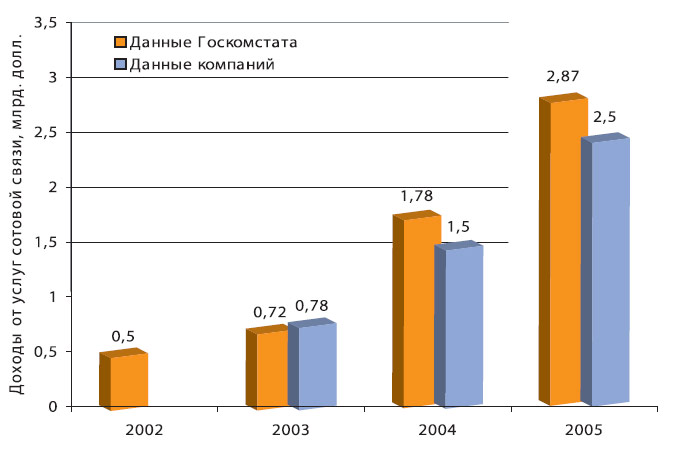

В 2005 году рынок сотовой связи Украины продолжил свое динамичное развитие. Согласно данным Государственного комитета статистики, в 2005 г, объем доходов от услуг сотовой связи в стране составил около 2,9 млрд. долларов США, что на 60% больше по сравнению с аналогичным периодом предыдущего года (1,8 млрд. долларов США). В целом среднегодовой рост доходов от услуг сотовой связи в 2003-2005 годах составил 79%, причем наибольший рост — 147%, наблюдался в 2004 году.

Впрочем, данные Госкомстата Украины, вследствие методологических отличий, не совпадают с данными отчетности компаний-операторов сотовой связи. Так, если в 2004 году Госкомстат отрапортовал о 1,78 млрд. долл. доходов от сотовой связи (по курсу НБУ), то украинские операторы заявили о доходах, равных приблизительно 1,5 млрд. долл. По итогам 2005 года мы ожидаем, что доходы украинских операторов согласно международным стандартам отчетности составят порядка 2,5 млрд. долл.

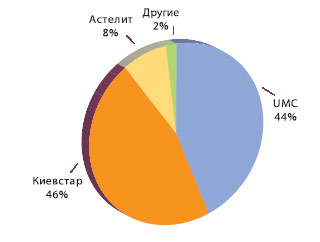

Распределение абонентов по операторам, источник: данные компаний; iKS-Consulting |

Абонентская база и уровень проникновения

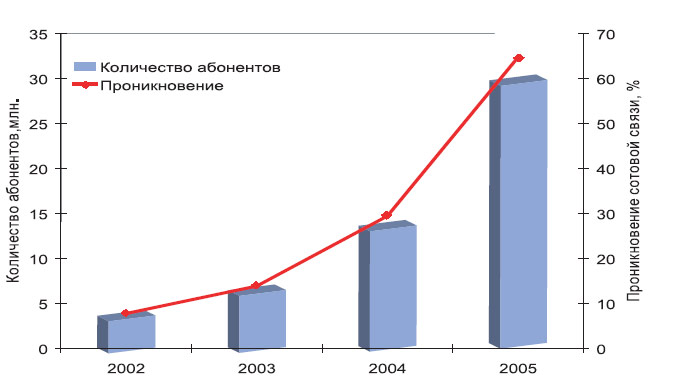

Основным фактором увеличения объема рынка остается наращивание операторами абонентской базы. По итогам 2005 г, количество абонентов-подписчиков SIM-карт в Украине составило 30,3 млн., то есть практически в 2,2 раза больше, чем на конец предыдущего года. Уровень проникновения сотовой связи достиг порядка 65%. Для сравнения, на конец 2004 г в Украине насчитывалось около 13,9 млн. абонентов, а уровень проникновения составлял 29,4%. Впрочем, количество Sim-карт не отображает реального проникновения сотовой связи. Кроме того, каждый оператор при подсчете абонентской базы использует свой период лояльности абонента: у “Киевстар” он составляет три месяца, у UMC — полгода, у “Астелита” — 12 месяцев.

Доходы от услуг сотовой связи в Украине (Доходы операторов за 2005 год даются оценочно). |

Количество абонентов и уровень проникновения сотовой связи в Украине, источник: iKS-Consulting |

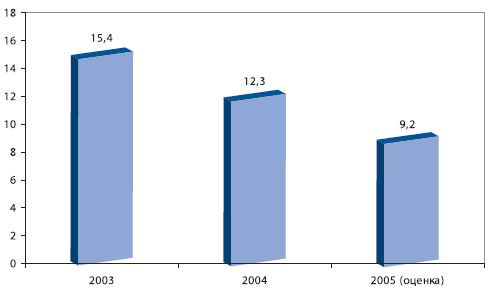

Средний доход с одного абонента (ARPU)

Средний доход с одного абонента (Average Revenue per User, ARPU) является важнейшим удельным показателем доходности операторского бизнеса. Экстенсивное наращивание абонентской базы приводит к падению ARPU украинских операторов. По итогам 2005 г, среднеукраинский ARPU снизился практически на 25% — до 9,2 долл. США по сравнению с 12,3 долл. США в 2004 году. На снижение общеукраинского показателя повлиял не только рост абонентской базы двух основных операторов — UMC и “Киевстар”, но и резкое увеличение количества абонентов компании “Астелит” при относительно небольших доходах этого оператора. Низкий ARPU “Астелита” — более чем в три раза меньший, чем у двух основных игроков, определяется ориентацией на малоговорящую молодежную аудиторию, а также достаточно лояльной политикой по отношению к неактивным абонентам, в результате чего общая численность абонентов за 2005 г оператором практически не пересматривалась.

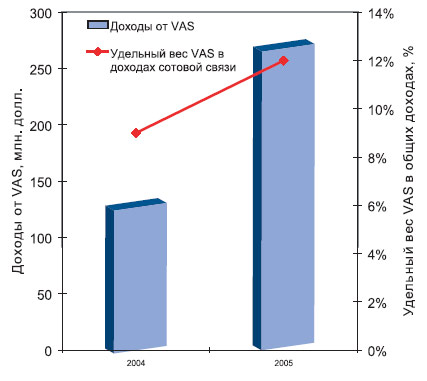

Доходы от дополнительных услуг в сетях сотовой связи Украины, источник: iKS-Consulting |

Дополнительные услуги

Дополнительные услуги (Value Added Services, VAS) — это совокупность всех услуг, оказываемых в сетях сотовой связи помимо голосового общения. Как свидетельствует опыт зрелых рынков, снижение ARPU и даже его увеличение в условиях стабилизации абонентской базы не в последнюю очередь происходит за счет совершенствования дополнительных услуг, которые становятся одним из главных инструментов повышения доходности бизнеса и закрепления лояльности абонентов.

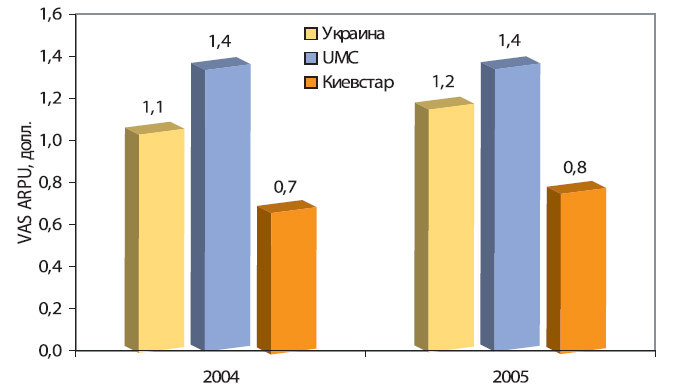

VAS ARPU в Украине и по основным операторам, Источник: iKS-Consulting |

Важнейшим индикатором развития дополнительных услуг является VAS ARPU, то есть размер доходов от дополнительных услуг в расчете на одного абонента. В отличие от тенденции к снижению, демонстрируемой “общим” ARPU, ARPU от дополнительных услуг, пусть медленно, но возрастает. Если, согласно оценкам iKS-Consulting, доходы от дополнительных услуг в расчете на одного абонента в 2004 г составляли 1,1 доллара, то в 2005 году данный показатель увеличился до 1,2 доллара (на 9%). Увеличение удельного веса VAS в доходах UMC не сопровождалось ростом показателя VAS ARPU, который в 2005 году остался на уровне предыдущего года — 1,4 доллара. В 2005 г VAS ARPU компании “Киевстар” было на 40% ниже аналогичного показателя UMC. Тем не менее, доход от дополнительных услуг компании в расчете на одного абонента увеличился с 0,7 доллара в 2004 году до 0,8 доллара в 2005 г.

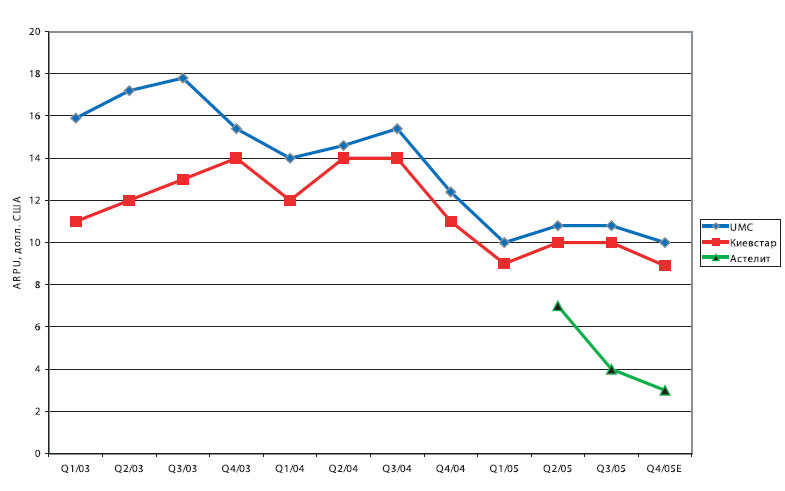

ARPU основных украинских операторов (2004-2005) |

Итоги 2005 года свидетельствуют о том, что операторы стали уделять большее внимание развитию дополнительных услуг. В частности, компания “Астелит”, столкнувшись с заведомо низкой перспективой доходности голосовой составляющей, с самого начала стала пытаться привлекать новых абонентов посредством новых и оригинальных решений в сегменте VAS. Так, компания впервые в Украине предложила такие услуги как Ring Back Tone и мобильное ТВ, а также первой среди украинских операторов запустила в коммерческую эксплуатацию сеть EDGE. Несмотря на то, что для UMC и “Киевстар” дополнительные услуги с точки зрения формирования общих доходов играют значительно меньшую роль, чем для оператора “Астелит”, оба лидера рынка также стремятся оптимизировать механизмы реализации “неголосовых” сервисов.

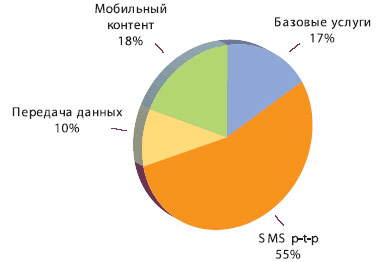

Структура доходов от дополнительных услуг |

Заключение

Развитие рынка сотовой связи Украины в 2005 году характеризовалось следующими тенденциями:

Рекордный рост абонентской базы и значительное увеличение проникновения сотовой связи. Активный “набор” абонентов даже привел к некоторому “перегреву” рынка, который частично обусловил спад прироста абонентов в январе 2006 года. Так, если в декабре 2005 года объем чистых подключений составил 3,24 млн. чел, то в январе 2006 года — около 1,24 млн. чел. Однако говорить о “насыщении” рынка пока что рано, тем более что спад активности абонентов в первом квартале является достаточно традиционным. У украинских операторов есть еще минимум год для полного “завоевания” украинского рынка.

Средний доход на одного абонента сотовой связи в Украине (ARPU, долл. США), источник: iKS-Consulting |

Продолжающееся падение среднего дохода с одного абонента сотовой связи. В условиях активного роста абонентской базы на развивающемся рынке в данной тенденции нет ничего необычного. Тем не менее, операторы уже сейчас понимают, что “выравнивание” ARPU не является самоуправляемым процессом и требует активного вмешательства, в частности, посредством стимуляции потребления дополнительных услуг. Минувший год продемонстрировал достаточно серьезный прорыв мобильного Интернета и значительное увеличение потребления контент-услуг, предоставляемых через сети сотовой связи, что говорит не только о росте потребительского интереса к данным сегментам услуг, но и активизации VAS-стратегий операторов. Однако на сегодняшний день вряд ли можно говорить о том, что развитие дополнительных услуг стало приоритетом для операторов сотовой связи.

Нынешний год сулит стать этапным в развитии украинской сотовой связи. Именно в 2006 году будут формироваться новые модели взаимодействия игроков на рынке, а B2C-стратегии операторов начнут выравниваться в сторону закрепления лояльности абонентов. Нынешний год станет последним годом экстенсивного развития рынка посредством наращивания абонентской базы, после чего украинский рынок сотовой связи перейдет в стадию зрелости.

| Численность абонентов украинских операторов на конец 2005 г | |||

| Оператор | Абоненты в Украине, 31.12.2005 | Рост абонентской базы в 2005 году | |

| 1 | “Киевстар” | 13 924 943 | 123% |

| 2 | UMC | 13 327 267 | 82% |

| 3 | “Астелит” | 2 460 000 | – |

| 4 | WellCOM | 256 849 | 270% |

| 5 | DCC | 70 000 | -18% |

| Другие | 170 000 | 33% | |