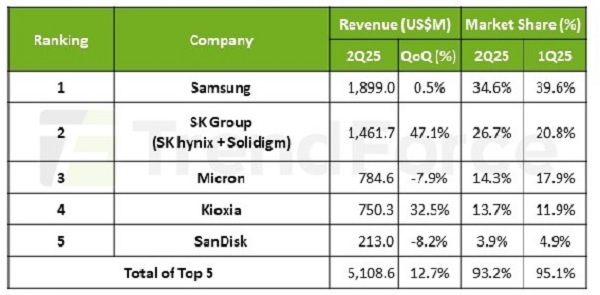

Компанія TrendForce зафіксувала відчутне зростання виручки у сегменті корпоративних твердотільних накопичувачів за підсумками ІІ кварталу 2025 року. Лише п’ять провідних виробників — Samsung, SK Group (SK hynix і Solidigm), Micron, Kioxia та SanDisk — реалізували продукції на 5,1 млрд дол. США, що на 12,7% більше, ніж у першому кварталі.

Аналітики пояснюють підйом ринку двома ключовими чинниками:

- виходом на ринок серверних прискорювачів Nvidia Blackwell, що стимулювало попит на спеціалізовані AI-сервери;

- черговим циклом розширення датацентрів північноамериканських хмарних провайдерів.

Разом із тим, частка «великої п’ятірки» в цьому сегменті скоротилася — з 95,1% у І кварталі до 93,2% у ІІ кварталі. TrendForce попереджає, що конкуренція серед постачальників корпоративних SSD надалі лише посилюватиметься.

Серед драйверів зростання ринку виділяють:

1. Безперервне нарощення потреби в AI-обчисленнях, які вимагають високошвидкісних накопичувачів для обробки результатів і зберігання великих навчальних датасетів.

2. Державну підтримку розвитку напівпровідникової індустрії у Китаї, яка створює додатковий попит на локальні рішення.

3. Необхідність одночасної підтримки різних поколінь і типів SSD для різних корпоративних завдань, що не дозволяє жодній технології повністю домінувати й змушує партнерів ІТ-каналу тримати широкий асортимент на складах.

Аналітики відзначають: різноманітність вимог клієнтів і асортименту призводить до періодичних розривів між попитом і наявністю потрібних моделей. Саме тому партнери ринку продовжуватимуть закуповувати корпоративні SSD «про запас», що й надалі стимулюватиме зростання сегмента в грошовому вираженні.