Хотя эпидемия коронавируса в КНР идёт на убыль (по состоянию на утро 9-го марта в материковом Китае 80,7 тыс. зарегистрированных случаев заражения, 19,0 тыс. продолжают оставаться в стационарах, 58,6 тыс. выписаны, — данные Associated Press), однако порождённые ею последствия ещё несколько кварталов будут аукаться всему мировому рынку, в том числе высокотехнологичному, затрагивая каждое из его направлений. Поэтому аналитики TrendForce попытались спрогнозировать последствия вспышки коронавируса для различных отраслей мирового ИТ-хозяйства.

- Полупроводники. Степень автоматизации на изготавливающих чипы заводах чрезвычайно высока, что должно было стать минимизирующим воздействие противовирусных мер фактором. Однако на микропроцессорных фабриках на территории КНР значительная доля рабочих (самих по себе немногочисленных) — иногородние. В результате те предприятия, на которые из-за карантина в соседних городах и провинциях не смогли попасть сотрудники, продолжали простаивать практически весь февраль.

Аналитики предрекают китайскому микропроцессорному производству значительный спад по итогам I кв. 2020 г., неприятный как сам по себе, так и потому, что неизбежно спровоцирует снижение темпов восстановления всей индустрии OSAT — outsourced semiconductor assembly and test (аутсорсинговой сборки и испытаний полупроводниковых приборов). Эксперты отмечают едва ли не единственный позитивный момент: всем полупроводниковым фабрикам на территории материкового Китая выданы особые лицензии, дающие возможность свободной поставки товаров, причем как в местности, находящиеся под карантином, так и из этих местностей.

- Компьютерная память. Главные предприятия по изготовлению DRAM и NAND на территории КНР, принадлежащие Samsung, SK Hynix, YMTC, CXMT, и JHICC, не располагаются в закрытых на карантин районах и также в существенной степени автоматизированы. К тому же, накануне лунного Нового Года производители по традиции заполняют склады готовой продукцией с избытком. Так что если сырьё и компоненты для выпуска модулей памяти продолжат поступать через границу КНР и границы отдельных областей беспрепятственно, рынки DRAM и NAND в I кв. практически не испытают на себе последствий COVID-19. Более того, мировые цены на модули оперативной памяти (DRAM) в первом квартале продолжат расти, уверены в TrendForce, на фоне продолжающегося увеличения спроса на оборудование для ЦОДов, в особенности со стороны гиперскейлеров. На серверный рынок коронавирус оказывает даже стимулирующее воздействие: так, один из ведущих облачных провайдеров КНР, Tencent, увеличил в феврале закупки серверов, поскольку развёрнутые на его платформе решения для дистанционного обучения испытали резкий взлёт спроса со стороны клиентов. Аналогично наращивает закупки серверов и ByteDance, предоставляющая широкий спектр востребованных в Китае веб-приложений.

- Видеопанели. Продукция этого направления, предназначенная для установки в мониторы и телевизоры ведущих мировых брендов, изготавливается в КНР практически прежними, довирусными темпами. Нехватку объёмов поставок в первую очередь начали ощущать на себе мелкие локальные производства и ODM-изготовители устройств отображения, работающие по контракту с небольшими заказчиками внутри и вовне материкового Китая.

Панели и готовые продукты на их основе довольно объёмны, что в условиях карантина и общей нехватки действующей рабочей силы затрудняет оперативную логистику ограниченных партий товаров. Эксперты TrendForce ожидают в I кв. 2020 г. продолжения роста мировых цен на панели для ТВ и коммерческих инсталляций (digital signage, видеостены), тогда как цены на экранные матрицы для мониторов и ноутбуков скорее всего останутся на прежнем уровне.

- Телеком. Едва ли не наибольший урон закрытие Уханя нанесло поставщикам оптоволоконного оборудования, таким как Fiberhome, YOFC и Accelink. Именно в этом городе расположено до четверти мировых мощностей по изготовлению оптоволокна. Нехватка оптических кабелей напрямую влияет на объёмы поставок операторского оборудования для сетей 5G, поскольку базовым станциям пятого поколения необходимы более широкополосные каналы связи — соответственно, больше оптоволокна, да ещё и более высокого качества. Чем дольше продолжится карантин в Ухане, тем сильнее окажется заторможено развитие сетей 5G и внутри КНР, и по всему свету.

- 5G. Помимо оптоволокна, в Ухане и в целом в провинции Хубэй производят немало других компонентов для инфраструктуры сотовых сетей, таких как монтажные платы для базовых станций. Дополнительно к ограничению поставок аппаратных компонентов развитие сетей пятого поколения в КНР будет сдерживать (как минимум в первом квартале) временная приостановка легальных процедур, связанных с выделением участков под строительство базовых станций, распределением частот между операторами на муниципальном уровне и т. п.

- Интернет вещей. То, что делает вещи умными — микропроцессоры малой мощности и адаптеры беспроводной связи, — в настоящее время имеется на складах производителей в избытке и/или с лёгкостью может быть заказано из другого источника, если коммуникации с основным поставщиком перекрыты карантинными кордонами. В отличие от чипов для современных смартфонов и ПК, процессоры для IoT и WiFi-адаптеры относятся к недорогим, массовым, производимым по отлично отработанным технологическим нормам (14, 16, даже 22 и 28 нм). Производства с соответствующим оборудованием имеются во множестве как в КНР, так и за её пределами. Конечно, если борьба с COVID-19 затянется, это может отразиться и на сегменте IoT. Так, уже сейчас с конвейеров Hikvision и Dahua Technology, которые относятся к числу ведущих поставщиков систем видеонаблюдения (в особенности умных), сходит всё меньше собственно камер и всё больше ИК-термометров, ручных и стационарных, для дистанционного выявления в потоке людей с повышенной температурой.

- LED. Фабрик по выпуску светодиодов на территории провинции Хубэй немного (в основном они сосредоточены в Гуандуне и Цзянси), так что прямого воздействия COVID-19 на этот сегмент ИТ-рынка не оказывает. К тому же, по итогам 2019 г. рынок LED был явно перенасыщен предложениями, и если логистические цепочки начнут восстанавливаться хотя бы к апрелю, коронавирусный эффект отразится на светодиодах в минимальной степени.

- Литий-ионные батареи. Производство этих устройств крайне диверсифицировано: различные компоненты и узлы для них выпускают в Южной Корее, Японии, США. Правда, если говорить исключительно об аккумуляторах Li-ion для ИТ-агрегатов (смартфонов, ноутбуков и т. п.), то вот их-то финальная сборка осуществляется по большей части как раз на территории КНР. И если затруднения с пересечением границ стран и провинций продолжатся, захватывая второй квартал, поставки литий-ионных батарей для ИТ-отрасли могут значительным образом сократиться.

- Фотоэлементы. Аналитики TrendForce утверждают, что производство базовых компонентов для этих устройств в наибольшей степени пострадало вследствие введённых в Китае карантинных мер. Хотя готовые фотоэлементы отгружают заказчикам в основном тайваньские компании, практические все составляющие, от самих кремниевых светочувствительных пластин до защитных стёкол и даже алюминиевого обрамления, поступают из затронутых коронавирусом областей КНР.

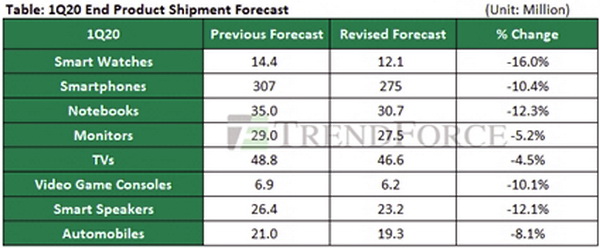

- Носимые гаджеты. Производство львиной доли реализуемых по всему миру умных часов, фитнгес-браслетов и TWS-наушников сосредоточено в провинциях Гуандун, Цзянсу и Чжэцзян. Поэтому воздействие противовирусных мер на него хотя наверняка и отразится на итогах первого квартала, к значительной их коррекции вниз не приведёт. Кроме того, обращают внимание аналитики, пик продаж носимых гаджетов традиционно приходится на второй квартал (накануне сезона отпусков и повышенной физической активности). Именно на период с апреля по июнь планируют обычно такие значимые для данного сегмента события, как анонс очередных часов Apple Watch. В предположении, что ко второму кварталу коронавирус в КНР окажется в основном обуздан, аналитики TrendForce не видят оснований снижать прогноз по поставкам носимых гаджетов за весь 2020 г. в целом.

- Смартфоны. Участие ручного труда при сборке смартфонов до сих пор довольно велико, а значительная доля китайских фабричных рабочих к концу февраля ещё не вернулась к конвейерным линиям. TrendForce предрекает снижение общемировых объёмов отгрузок смартфонов в I кв. 2020 г. на 12% год к году (что в целом соотносится со скорректированным прогнозом IDC) и ожидает распространения негативного тренда ещё и на второй квартал. Вдобавок, в ситуации, когда практически каждый житель Земли, в принципе нуждающийся в смартфоне, той или иной моделью его уже располагает, новенький гаджет из разряда ИТ-товаров первой необходимости перемещается в категорию цифровой роскоши.

Коронавирус сильнее всего отразится на экономике КНР, но и другие страны тоже не на шутку заденет, так что в итоге покупательная способность глобального потребительского рынка в текущем году значительно просядет. Что, в свою очередь, скажется на поставках смартфонов: их число по итогам года аналитики указывают на уровне 1,381 млрд единиц, что на 1,3% меньше достижения 2019 г. и является самым низким показателем с 2016-го.

- Ноутбуки, мониторы, телевизоры. Если оставить в стороне фотоэлементы, устройства по конструкции довольно простые, то именно цепочки поставок ноутбуков, компьютерных мониторов и ЖК-телевизоров в наибольшей степени оказались задеты вспышкой COVID-19. Количество компонентов для каждой единицы такой продукции весьма велико, и нарушение цепочки поставок для каждого из них вносит дополнительный вклад в задержку со сборкой устройства в целом. Эксперты TrendForce скорректировали свой предыдущий прогноз по мировым поставкам ЖК ТВ в I кв. 2020 г. с 48,8 млн единиц до 46,6 млн, компьютерных мониторов — с 29,0 млн до 27,5 млн. Для ноутбуков снижение ещё более ощутимо: с 35,0 млн до 30,7 млн. Вдобавок все перечисленные устройства недёшевы, что в свете снижения покупательной способности населения Китая и всего мира также оказывает на темпы грядущего восстановления этих рыночных сегментов негативное влияние.

- Игровые консоли. Здесь ситуация примерно та же, что с ноутбуками: подавляющее большинство сборочных производств располагаются в КНР, а количество компонентов в составе каждого устройства огромно. Правда, первый квартал для рынка консолей — традиционно период затишья: пик их продаж приходится на три предновогодних месяца. Вдобавок, в 2019 г. спрос на Sony PS4 и Microsoft Xbox One уже оказался ниже теоретически возможного, поскольку многие потенциальные покупатели отложили покупку, решив дожидаться выхода на рынок консолей пятого поколения, намеченного на конец 2020 г. Так что, вполне вероятно, продажи игровых приставок по итогам года в целом окажутся вполне на уровне докоронавирусных ожиданий.

- Умные колонки. Сборка этих гаджетов производится в основном на предприятиях Чунцина, Пекина, Шанхая и Гуандуна, где практически повсеместно введены крайне строгие ограничения на перемещения граждан. Производство умных колонок испытало серьёзный урон от введённых против коронавируса мер, и оценить его численно пока трудно.

Автомобили. Современное авто по количеству и суммарной стоимости установленной электроники даст солидную фору любому геймерскому ПК или средней руки серверу, так что включение этой отрасли в обзор TrendFocus не вызывает удивления. Такой автомобиль — чрезвычайно дорогое удовольствие и в нынешних городских реалиях всё чаще предмет роскоши, а не средство передвижения. Поэтому главное, из-за чего сокращается выпуск автомобилей в I кв. 2020 г., — не затруднения с поставками китайских компонентов для них (что, разумеется, имеет место), но неготовность массового потребителя расходовать на них деньги — и тем более брать ради них кредиты — в ожидании грозящего вот-вот разразиться глобального финансового кризиса. Автомобильный рынок КНР по итогам текущего года в итоге сократится в количественном исчислении, уверены аналитики, не менее как на 25-30%, глобальный — примерно на 14%.

Корректировка прогнозов TrendForce для различных категорий ИТ-товаров

Previous forecast — январский прогноз, Revised forecast — февральский прогноз. По смартфонам указан объём производства, по автомобилям — объём продаж, прочие — объём отгрузок в канал, все в млн единиц.