В текущем году мировые расходы на традиционное ИТ-оборудование, ПО, услуги и телекоммуникации продемонстрируют рост на 3,7% в фиксированной валюте — чуть ниже, чем в прошлом году (+4,2%), — и достигнут 4 трлн долл., согласно последнему прогнозу IDC.

Однако ослабление экономики, отчасти связанное с тарифами, ростом процентных ставок и замедлением темпов роста в Китае, наряду с окончанием цикла капиталовложений, приведет к снижению темпов роста в будущем году до менее 3%, поскольку расходы на ИТ следуют за динамикой ВВП. К 2022 году годовой объем расходов превысит 4,5 трлн долл., причем самый сильный рост в этот период будут приносить ПО и услуги, связанные с проектами Третьей Платформы и цифровой трансформации, а в расходах на оборудование будут превалировать инвестиции поставщиков облачных услуг в инфраструктуру — серверы и СХД. Более слабый рост ожидается в расходах на ПК и планшеты, периферию, внешние системы хранения и традиционный аутсорсинг.

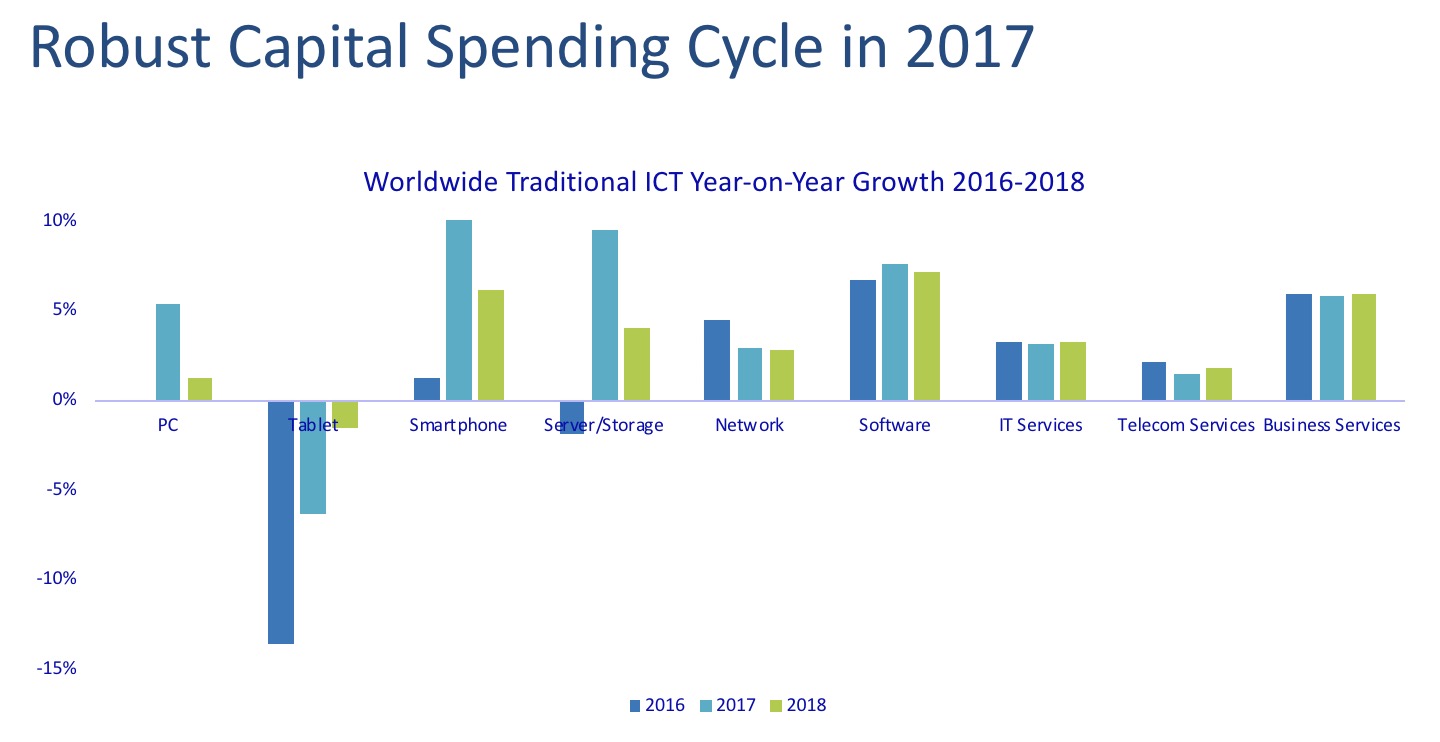

Расходы на оборудование возобновились в 2017 году

В прошлом году наблюдалось заметное оживление расходов на устройства, вызванное улучшением в экономике и отложенным спросом на обновление парка ПК. Рынок смартфонов показал результаты лучше прогноза по уровню дохода, при этом рост цен компенсировал замедление поставок во многих странах. Продажи планшетов продолжали испытывать трудности, но в ближайшие несколько лет вернутся к небольшому росту в некоторых странах, поскольку коммерческие и премиум-устройства начинают составлять всё большую долю поставок. Между тем, расходы на серверы и СХД всё в большей мере обусловлены наращиванием облачных гипермасштабируемых ЦОДов, но также выигрывают от крупного цикла корпоративных апгрейдов, связанного с обновлением оборудования. Расходы на ИТ-инфраструктуру, включая сетевое оборудование, увеличились на 11% в 2017 году и будут продолжать демонстрировать годовой рост в пределах

«Рынок инфраструктуры всё более стабилен, поскольку значительная доля теперь привязана к модели поставщиков услуг и к общему спросу на облачные услуги, который не показывает никаких признаков замедления даже в случае ослабления экономики, — пишет в пресс-релизе Стивен Минтон (Stephen Minton), вице-президент исследования, Customer Insights & Analysis. — В какой-то мере эти расходы будут более защищены от спадов в экономике, чем капитальные расходы конечных пользователей, и поэтому ИТ-рынок будет менее уязвим, чем это было в прошлом, когда любое замедление [роста] ВВП вызывало существенное снижение расходов на оборудование. Тем не менее, экономические риски сейчас выше, чем три месяца назад».

Устойчивый цикл капитальных расходов в 2017 году. Динамика расходов традиционного мирового ИКТ-рынка: рост за год в 2016-2018 гг. Источник: IDC

Драйверы роста: экономика, облако и мобильные устройства

Другими регионами, также показавшими оживление роста в 2017 году, были: Япония (рост на 3%), Западная Европа (+2%), Центральная и Восточная Европа (+3%), Канада (+5%), Азиатско-Тихоокеанский регион исключая Японию (+5%) и Ближний Восток и Африка (+2%). Все эти регионы выиграли от растущей уверенности бизнеса и потребителей, что позволило покупателям ИКТ реализовать отложенный спрос, который накопился в предшествующие годы сдерживаемого роста.

«Облако и мобильные устройства по-прежнему являются большими драйверами традиционных ИКТ-расходов, в то время как более давние продукты и услуги, такие как настольные ПК и стационарные сети, находятся в стагнации либо начинают идти на спад, — пишет Минтон. — Это означает, что хотя рынок в целом следует за [динамикой] ВВП, есть большие вариации по категориям продуктов. Связанные с облаком оборудование, ПО и услуги демонстрируют высокие темпы роста. К примеру, ожидается, что [расходы на] инфраструктуру-как-услугу (IaaS) вырастут еще на 37% в этом году и будут продолжать расти примерно на 30% ежегодно в течение прогнозного периода. Это, в свою очередь, означает, что поставщики облачных услуг продолжат инвестировать в серверы / СХД и инфраструктуру сети».

Отметим, что ИКТ-расходы, согласно классификации IDC, охватывают традиционные категории оборудования, ПО и услуг и телекоммуникационные услуги. Сюда входят: инфраструктура (серверы / СХД / сетевое оборудование), устройства (персональные компьютеры, мобильные телефоны и периферия), ПО, ИТ-услуги, общедоступные облачные сервисы и бизнес-услуги, а также телекоммуникационные услуги (стационарной и мобильной связи).