Как отметил Келли Морган, директор по исследованиям развития ЦОДов в 451 Research, 2015 г. был рекордным для отрасли. Повсеместно росло число доступных дата-центров, возникали новые предложения хостинга, развивались услуги управляемых сервисов. «В прошлом году было заключено рекордное число сделок за все время проведения исследований, — уточнил он. — Продолжился процесс консолидации ЦОДов, и в мире остается еще немало компаний, которые только намечают двигаться в этом направлении. Их планы предусматривают наращивание размера предоставляемых площадей, рост количества предоставляемых услуг или развитие сразу по обоим направлениям».

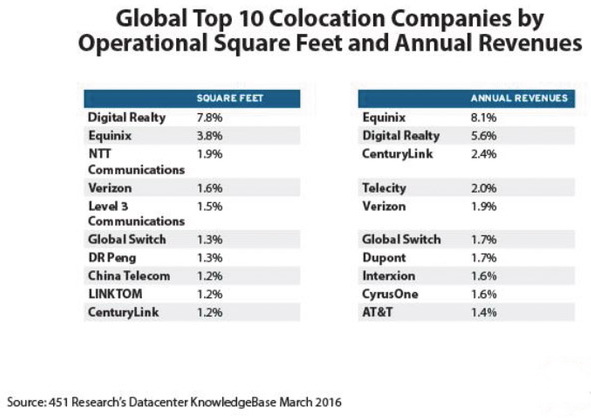

Признанными лидерами мирового рынка услуг colocation остаются Equinix и Digital Realty. Суммарная доля Equinix по оптовым и розничным продажам услуг аренды составляет 8,1% мирового рынка. Digital Realty опирается в своем бизнесе прежде всего на оптовые продажи, ее доля составляет сейчас 5,6%. При этом она является крупнейшим игроком по размеру предоставляемых площадей в ЦОДах — 7,8% мирового рынка.

По оценкам 451 Research, в ближайшие два года продолжится рост размера площадей, выделяемых для услуг colocation в ЦОДах. На сегодняшний день суммарная площадь составляет 12,3 млн. кв. м, к концу 2018 г. она достигнет 16,4 млн. кв. м.

«Colocation становится промежуточной ступенью, через которую идет развитие ИТ в компаниях; с одной стороны — это собственный ЦОД предприятия, с другой — облачный сервис», — считает Кати Бродерик, директор по исследованиям 451 Research.

Согласно оценкам 451 Research, крупнейшим на сегодняшний день регионом по размеру выделяемых для услуг colocation площадей является Азиатско-Тихоокеанский регион — 40,1%. Лидерство этого региона связано с масштабами его экономики и с государственной поддержкой, оказываемой в некоторых азиатских странах строительству инновационных территориальных зон с льготной системой налогообложения.

На втором месте находится Северная Америка (33,7%). На регион EMEA приходится 22,1% рынка, оставшиеся 4,1% относятся к Латинской Америке.