Эксперты полагают, что условия для роста рынка создают такие факторы, как все большее проникновение широкополосной связи на массовый рынок, предложения операторами более качественных сервисов и желание потребителей обновить имеющееся оборудование. При этом, несмотря на увеличение доли рынка устройств для волоконно-оптической связи, которое наблюдается уже несколько последних лет, снижения продаж другого CPE-оборудования (кабельных или DSL-модемов) не наблюдается, и в ближайшие годы не произойдет.

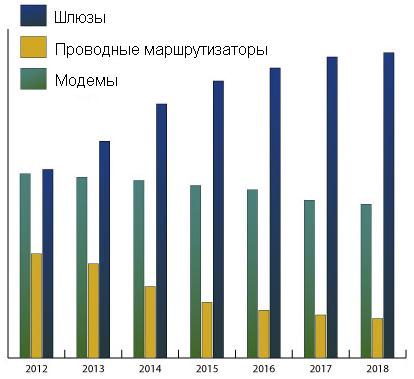

При этом наибольшую долю рынка составляют и продолжит составлять сегмент шлюзов, доля сегмента проводных маршрутизаторов наименьшая и имеет тенденцию к дальнейшему сокращению, доля сегмента модемов, занимающего промежуточное по объемам положение, также будет постепенно уменьшаться (см. диаграмму).

Согласно данным компании ABI, в настоящее время операторы переходят от технологии ADSL (Asymmetric Digital Subscriber Line) к технологии VDSL (Very-high data rate Digital Subscriber Line), а кабельные операторы все больше тяготеют к технологии DOCSIS 3.0. Оценки ABI показывают, что в 2013 г. основной вклад в рост рынка CPE будет внесен именно продажами оборудования DOCSIS 3.0, количество инсталляций которого растет год от года.

Данные ABI Research свидетельствуют, что в 2012 г. было продано 37 млн устройств стандарта DOCSIS 3.0, что составило 67% от объема продаж кабельного оборудования доступа. При этом уровень продаж 2012 г. оказался на 65% выше, чем в 2011 г. По прогнозам компании, в 2013 г. объем продаж устройств стандарта DOCSIS 3.0 составит уже 83% от общего объема инсталляций кабельного CPE-оборудования.

Прогноз мирового объема продаж разных типов пользовательского ШПД-оборудования, 2012-2018 гг., млн. шт.

Источник: ABI Research, июль 2013 г.

*CPE это все телекоммуникационное оборудование, включая модемы, шлюзы и проводные маршрутизаторы, расположенное в помещении клиента, находящееся в его собственности, арендуемое им или взятое в наем и соединенное с публичной или частной сетью через сетевой интерфейс любого вида.