По данным ежеквартального исследования NPD DisplaySearch , в Q4’11 поставки 3D LCD TV-панелей на мировой рынок составили 7,8 млн шт., что на 26% больше, чем в предыдущем квартале. В результате в целом за 2011 г. поставки панелей 3D TV достигли 21,2 млн шт., что составляет 10% всего мирового рынка LCD TV-панелей. Согласно прогнозу компании, в 2012 г. производители панелей намерены нарастить отгрузки моделей 3D LCD на 138%, что будет соответствовать отгрузкам 50 млн шт., и тогда степень проникновения объемных LCD TV-панелей в общем объеме поставленных LCD TV-панелей достигнет 21,6%.

Аналитики отмечают, что, с одной стороны, растет осведомленность и интерес потребителей к 3D, а, с другой — производители LCD TV-панелей, во-первых, снизили цены на 3D-модели и, во-вторых, создали новые, достаточно эффективные (в смысле стоимости) технологии. В результате многие вендоры в области ТВ начали предлагать 3D в своих моделях старше определенного уровня в качестве базовой функции. Эти факторы становятся главнейшими драйверами проникновения 3D в TV-панели.

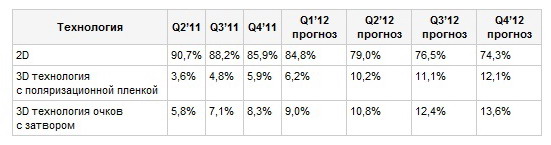

Согласно данным отчета, пока доминирующей остается технология очков с затвором, с уровнем проникновения в 2011 г. (относительно всех поставок LCD TV) в 6,2%, в то время как у технологии с поляризационной пленкой (film-type patterned retarder, FPR) — всего 3,9% (см. таблицу). По прогнозу NPD DisplaySearch, в 2012 г. уровни проникновения технологий составят 11,6% и 10,0% соответственно.

Помимо панелей для ТВ, производители панелей довольно активно продвигают мониторные 3D-панели, особенно в потребительский сегмент — для игровых ПК. Причем, в мониторных LCD 3D-панелях более агрессивно действуют производители технологии очков с поляризационной пленкой. В мониторном сегменте производители в Q2’12 предположительно поставят более 1,5 шт. по сравнению с 235 тыс. шт. в Q4’11.

Динамика долей поставок LCD TV-панелей по типам: