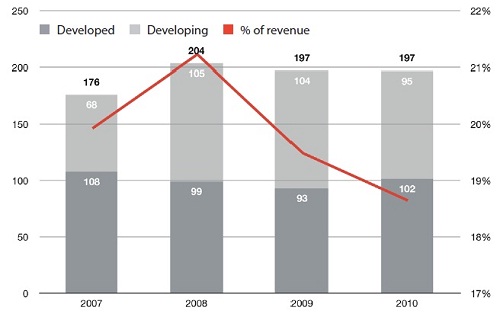

В исследовании приводятся данные по капитальным затратам операторов мобильной связи, начиная с начала финансового кризиса и до настоящего времени. Так, в 2008 г. капиталовложения достигли максимума в 204 млрд долл., что соответствовало примерно 21% от общего объема рынка. Однако к 2010 г. CAPEX снизился до 197 млрд долл. (19% от общих доходов операторов). Наибольший спад инвестиций наблюдался в развитых странах, где CAPEX был снижен на 8% в 2008 г. и на 6% — в 2009 г. Но в 2010 г. объем вложений в этих странах снова стал расти, поскольку многие операторы приступили к внедрению сетей LTE. На развивающихся рынках тенденция падения CAPEX проявилась позже: в 2009 г. снижение составило 0,3%, а в 2010 г. — 8% (см. диаграмму).

Снижение капиталовложений в течение последних нескольких лет привело к росту денежного потока от операционной деятельности (Operating Free Cash Flow, OFCF) до 200 млрд долл. в 2010 г., что составило 19% от общего объема рынка (для сравнения, в 2007 г. показатель OFCF был равен 133 млрд долл., т. е. 11% от суммарного объема). Таким образом, к настоящему времени объемы капитальных затрат и денежного потока от операционной деятельности стали примерно одинаковыми. В дальнейшем доля OFCF в среднем составит примерно 20% как в развитых, так и в развивающихся регионах.

Аналитики считают, что в 2011-2012 гг. на развивающихся рынках инвестиции операторов останутся на уровне 16% от объема продаж, а в развитых странах — на уровне 23%. Но если на развитых рынках в 2010 г. падение CAPEX уже прекратилось, то в развивающихся странах спад по этой позиции еще продолжается.

Однако аналитики полагают, что в развивающихся странах инвестиции должны увеличиться, чтобы обеспечить растущий спрос потребителей на высокоскоростные сети. Ведь примерно две трети операторов этих стран эксплуатирует сети 3G (WCDMA или CDMA2000), которые к концу 2011 г. смогут обеспечить только 16% от глобального объема мобильных соединений. Но на развивающихся рынках рост капиталовложений сильно зависит от доступности частотного спектра и возможностей развертывания сетей с достаточно низкими значениями ARPU.

В качестве антикризисных мер в 2008-2009 гг. операторы усиленно снижали операционные затраты (Operating Expenditure, OPEX), чтобы повысить показатель операционной прибыли (EBITDA). По данным Wireless Intelligence, за период 2007-2008 гг. общий объем операторского рынка вырос на 8,4 % и достиг 959 млрд долл., тогда как OPEX снизился с 65 до 61%, что обеспечило повышение EBITDA с 35 до 39%. Но в последующие два года OPEX повысился на 1% и в настоящее время показатель EBITDA стабилизировался на уровне 38%.

Динамика капиталовложений на глобальном рынке мобильной связи

Красная линия отображает динамику показателя CAPEX в % от оборота операторов.

Источник: Wireless Intelligence