Уважаемые читатели! Главная тема этого номера PCWeek/UE посвящена реалиям отечественного рынка настольных компьютерных систем. Традиционно наш ежегодный спецпроект раскрывает самые актуальные вопросы, касающиеся украинского производства ПК — наиболее востребованного ИТ-продукта в мире. На протяжении нескольких лет отечественная компьютерная отрасль демонстрирует завидное постоянство темпов роста.

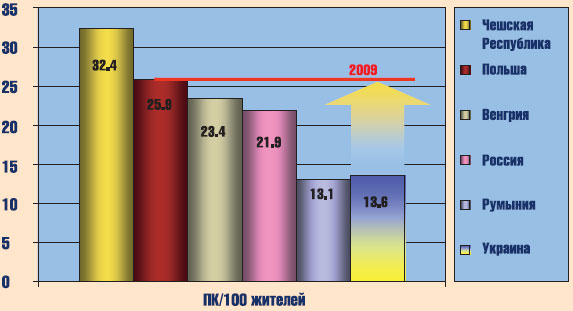

По показателю проникновения ПК Украина пока не достигла уровня большинства европейских стран, именно это является причиной столь бурного развития рынка и увеличения сборочных мощностей. На фоне постоянного роста спроса на ПК периодически возникают и всплески, обусловленые розничным бумом, стартом программ потребительского кредитования, сезонными изменениями.Однако наряду с этим существенное влияние на рынок готовых компьютеров в Украине будет иметь ряд новых для страны факторов, таких как вступление Украины в ВТО, изменение таможенных правил и перераспределение рыночных долей в связи с ростом сегмента портативных устройств. Все эти факторы на фоне насыщения спроса должны заставить отечественных производителей настольных систем играть по новым правилам. В рамках «Панорамы…» мы стремимся показать с различных точек зрения ландшафт рынка десктопов в Украине, оцениваем производственные мощности ведущих отечественных производителей и предоставляем им возможность высказаться по ключевым вопросам, касающимся специфики их бизнеса.

Ваши отзывы и пожелания относительно этого и будущих спецпроектов PCWeek/UE присылайте по адресу press@skukraine.com. Нам чрезвычайно важно знать вашу точку зрения.

Владислав Гаврильчик,

заместитель главного редактора PCWeek/UE

| «Варвара Птибурдукова была счастлива. Сидя за круглым столом, она обводила взором свое хозяйство. В комнате Птибурдуковых стояло много мебели, так что свободного места почти не было. И.Ильф, Е.Петров |

Уровень проникновения ПК в странах ЦВЕ (Источник: «IDC Украина») |

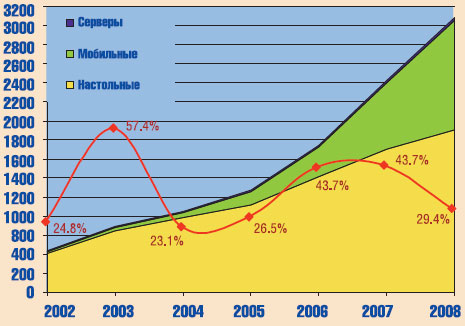

Главной особенностью украинского рынка десктопов является монопольное положение украинских производителей. В первом квартале текущего года рынок настольных систем в Украине вырос на 20%, при этом из 321 тыс. поставленных ПК доля ведущей десятки локальных производителей превысила 30%, доля А-брендов сократилась до 3%. Основным фактором, способствующим росту рынка ПК в I кв., аналитики IDC считают усиливающуюся инфляцию, которая стимулирует спрос со стороны домашних пользователей несмотря на определенное ухудшение условий на рынке потребительского кредитования.

Как отмечает Андрей Головных, ведущий аналитик украинского представительства IDC, компании — производители ПК в настоящее время стремятся диверсифицировать структуру каналов сбыта и усилить позиции в тех сегментах, которым раньше уделялось меньше внимания. Например, производители, ориентированные на корпоративный сегмент, развивают продажи через независимые розничные сети, и наоборот, компании, имеющие традиционно сильные позиции в рознице, в минувшем году расширяли прямые продажи в корпоратив.

Рост продаж ПК в Украине, тыс. шт. (Источник: «IDC Украина») |

Отметим, что большинство ведущих украинских сборщиков ПК в течение последних двух лет успешно модернизируют производственные мощности как с целью обеспечить удовлетворение розничного спроса, так и своевременно отреагировать на крупные корпоративные заказы.

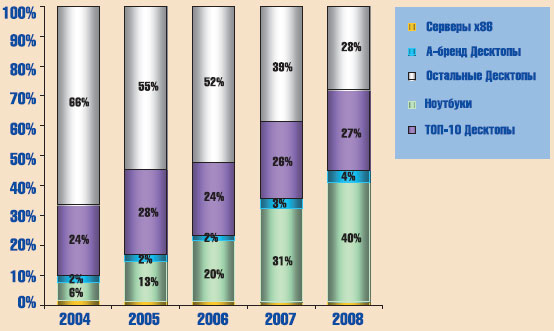

Изменение структуры рынка ПК в Украине (Источник: «IDC Украина») |

Мнение производителя

В рамках общения с ведущими компаниями — производителями отечественных ПК, редакция PCWeek/UE попыталась выяснить наиболее актуальные сегодня тенденции с точки зрения производства и продажи настольных систем в Украине. Респондентам были заданы следующие вопросы:

1 Какое влияние оказывает на бизнес производителей ПК вступление Украины в ВТО?

2 Насколько сильна конкуренция со стороны западных вендоров? В чем ваши основные отличия от конкурентов и в каких аспектах разворачивается наиболее острое соперничество?

3 Опишите собственную политику распространения продукции через торговые сети. Допускаете ли вы присутствие в розничной сети продукции конкурентов?

4 Как изменились за последний год требования к типичной конфигурации офисного ПК? Насколько существенно смещение корпоративного спроса в пользу desktop replacement?

Андрей Санин, директор компьютерной фабрики «АМИ»

|

1 Естественно, вступление Украины в ВТО и, как следствие, отмена ввозных пошлин на ПК производства A-брендов должно повлиять на ИТ-рынок Украины. А время покажет, насколько сильным будет это влияние. Не секрет, что некоторые ведущие мировые производители ПК уже давно присутствуют на нашем рынке, причем за счет оптимизации схемы ввоза их устройства незначительно отличались по цене от продукции локального производства. Но локальные производители тоже не сидели на месте: им удалось грамотно выстроить каналы сбыта, расширить сервисные сети, успешно развить деловое сотрудничество и заработать репутацию у конечных заказчиков. Поэтому борьба за рынок будет серьезной, возможно, выживут далеко не все локальные сборщики, представленные сегодня на украинском рынке. Но «блицкрига» A-брендов точно ждать не стоит, я полагаю, что в лучшем случае их доля в этом году достигнет 7—8%.

2 В рознице основная конкуренция разворачивается между отечественными производителями десктопов — зарубежные производители пока там не представлены. В корпоративном сегменте A-брендам за счет лоббирования собственных интересов удалось занять более сильные позиции, и перманентная нестабильность в политикуме играет им только на руку, так как государство, при наличии стабильной вертикали власти, безусловно, отдало бы предпочтение отечественным производителям.

Несмотря на это, нам удается достойно конкурировать с западными вендорами благодаря предоставлению клиентам целого спектра преимуществ. Например, оперативное появление в наших модельных рядах ИТ-новинок, быстрые сроки сборки ПК; индивидуальный подход к каждому клиенту (мы можем предложить клиенту то решение, которое в наибольшей степени отвечает его потребностям); более гибкая ценовая политика. Кроме того, безусловно, очень важен качественный сервис, и компания «АМИ» имеет одну из крупнейших сетей сервисных центров по всей Украине.

3 «АМИ» осуществляет продажи ПК в розницу как через собственную торговую сеть «Клiк», так и через сети бытовой электроники. Если говорить о розничных сетях бытовой техники, то мультибрендовость и мультивендорность — это их корпоративный стандарт, не допускающий зависимости только от одного поставщика со всеми вытекающими негативными последствиями.

4 Средняя цена корпоративного ПК за последний год выросла примерно на 7%. Постепенно ужесточаются требования корпоративных заказчиков к оснащению ПК и периферии. Если говорить о ноутбуках в качестве desktop replacement, то можно отметить, что «классический» десктоп еще долго будет оставаться основным рабочим инструментом для большинства предприятий.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | «АМИ» |

| Количество производственных сайтов (фабрик, конвейеров) | 1 |

| Количество рабочих смен на производственном сайте | 1(2) |

| Численность персонала на всех рабочих сменах, чел. | 52 (пик 76) |

| Тип производства (конвейерное или ручное) | Комбинированное |

| Количество производимых конфигураций (базовых) | 20 |

| Применяемая система контроля качества | ISO 9001, сертификаты УкрСЕПРО (на продукцию) |

| Сертификация ISO | ISO 9001:2000 и ISO 14001:2004 |

| Фактическая производственная мощность, кол-во ПК в сутки | 300 |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 415 (620 в сезон) |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | 600 |

| * Данные предоставлены компаниями - участницами опроса | |

Дмитрий Король, директор департамента компьютерных систем «Версия-Системс»

|

1,2 Пока факт вступления в ВТО и отмены таможенных пошлин на ввоз особого влияния на наш бизнес не оказывает. Основная конкуренция на рынке идет между отечественными производителями — им принадлежит свыше 95% рынка. Цена не является основным фактором конкуренции, для успеха скорее важны: выстроенные каналы сбыта, налаженные связи на рынке, развитый и качественный сервис. По всем этим характеристикам локальные производители имеют сильные позиции, в отличие от иностранных брендов.

3 Наша стратегия — максимальная близость к потребителю и широкая представленность в точках продаж. Сегодня наша техника продается более чем в 600 точках по всей Украине: в 15 всеукраинских розничных сетях, магазинах дилеров. Мы гибко подходим к формированию политики отношений с крупными сетями, учитываем особенности и запросы каждой из них. Большинство сетей всегда были мультибрендовыми, те же, кто придерживался политики монобрендовости, в настоящее время также стремятся расширить количество представленных марок, ведь успех розницы как бизнеса строится на разветвленности и удачном местоположении магазинов, а также широте ассортимента и его соответствии потребностям покупателей. В этой ситуации более выгодно предоставить клиенту возможность выбора, чем рисковать лояльностью покупателя, который может утратить интерес к монобрендовому магазину.

4 «Средний» офисный ПК стал более функциональным. В подавляющем большинстве офисные компьютеры оснащены двухъядерным процессором и оперативной памятью от 1 ГБ, что обеспечивает достаточное быстродействие, при этом объемы жесткого диска минимальны. А оснащенность устройствами обмена данных и периферией зависит от политики заказчика в области безопасности: некоторые компании предпочитают не иметь на офисных ПК никаких устройств записи и осуществляют передачу данных только по локальной сети, в ряде компаний — наоборот: оснащенность кард-ридерами, пишущими приводами, наличие многофункциональных устройств — насущная необходимость.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | ТОВ «Версия-Системс» |

| Количество производственных сайтов (фабрик, конвейеров) | 1 площадка, 2 конвейерных линии (5 - до 2009 г.) |

| Количество рабочих смен на производственном сайте | от 1 до 3 в зависимости от нагрузки |

| Численность персонала на всех рабочих сменах, чел. | 40 (пик 150) |

| Тип производства (конвейерное или ручное) | Конвейерное + участок стапельного производства |

| Количество производимых конфигураций (базовых) | 27 |

| Применяемая система контроля качества | Многоступенчатая система контроля качества, персональная ответственность за выполнение каждой операции |

| Сертификация ISO | ISO 9001-2001, до 24.12.2011 |

| Фактическая производственная мощность, кол-во ПК в сутки | 500 шт. (с 1 августа – 1000 шт., 2 смены) |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 650 шт. (с 1 августа – 1300 шт., 2 смены) |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | 1300 |

| * Данные предоставлены компаниями - участницами опроса | |

Марина Денисова, директор по корпоративным продажам компании Everest

|

1 В настоящее время единственным фактором, способным существенно повлиять на ИТ-рынок Украины, является принятие Верховной Радой Украины поправок к таможенному законодательству, которые отменяют ввозные пошлины на всю ИТ-продукцию, включая готовые компьютеры. В связи с этим ожидается приход на отечественный рынок крупных международных компаний, непосредственно занимающихся производством компьютерной техники. Вступление Украины в ВТО как раз играет на руку интересам компании Everest, поскольку благодаря сложившимся партнерским отношениям мы имеем возможность предоставить нашим клиентам продукцию непосредственно от производителя по более низким ценам и в более короткие сроки. Чтобы иметь возможность на равных конкурировать с мировыми лидерами ИТ-бизнеса, наша компания выстраивает свою деятельность и свой сервис согласно западным и международным стандартам.

2 Говорить о какой-то действительно серьезной конкурентной борьбе за украинского покупателя пока еще рано, поскольку крупные международные игроки еще не представлены на ИТ-рынке в полной мере. Опыт работы на украинском рынке, доверие к торговой марке, развитые сервисные сети, наработанные клиентские базы – вот те преимущества, которые сейчас отличают продукцию Everest от западной.

Everest рассматривает западных производителей в качестве партнеров, а не конкурентов. Такое сотрудничество является выгодным и для западных вендоров, и для украинских покупателей: продукция иностранных компаний имеет больше возможностей входа на украинский рынок, а покупатели получают доступ к действительно качественным товарам с мировым именем.

В долгосрочной перспективе ситуация может измениться в пользу западных производителей, поскольку в их руках находятся более мощные ресурсные базы и материальные активы для влияния на покупателя. По мнению экспертов нашей компании, основной точкой столкновения национального и западного производителя станет ценовая политика. Решающую роль в конкурентной борьбе может сыграть возможность западных гигантов устанавливать более низкие цены на компьютерные комплектующие и готовую продукцию.

3 Большая часть продукции Everest распространяется через прямую модель продаж, которая дает возможность работать непосредственно с клиентом, не прибегая к услугам посредников. Благодаря такой схеме работы производитель может гарантировать высокое качество своей продукции и проводить гибкую ценовую политику.

Наличие в розничных торговых сетях большого количества товаров от разных производителей вполне объяснимо. Владельцы торговых точек, желая увеличить ассортимент товара и привлечь большее количество покупателей, действительно представляют продукцию разных компаний, которые часто конкурируют между собой.

4 Параметры «офисной» конфигурации практически не изменились и, как правило, определяются минимальными требованиями к возможностям модернизации и достаточно жестко ограниченным бюджетом. Кроме того, все больше корпоративных заказчиков останавливают свой выбор на терминальных решениях, которые обеспечивают простоту администрирования, а также максимальную надежность и безопасность. Требования к периферии тоже не меняются — соотношение цена/производительность остается определяющим параметром.

Доля ноутбуков класса desktop replacement в копроративном сегменте, конечно, растет. В первую очередь это связано с агрессивным входом ноутбуков на наш рынок. Основными потребителями этого класса портативных ПК в бизнесе являются руководители и менеджеры высокого уровня. И хотя главными потребительскими характеристиками этих ноутбуков являются большой дисплей, высокие функциональность и производительность, полный набор портов ввода-вывода, достойную конкуренцию бюджетным решениям на настольных ПК они составить пока не могут. В первую очередь, из-за высокой стоимости.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | Everest |

| Количество производственных сайтов (фабрик, конвейеров) | 2 площадки, 2 конвейерных линии |

| Количество рабочих смен на производственном сайте | 2 |

| Численность персонала на всех рабочих сменах, чел. | 70 (пик 95) |

| Тип производства (конвейерное или ручное) | Конвейерное |

| Количество производимых конфигураций (базовых) | 15 |

| Применяемая система контроля качества | Сертификаты УкрСЕПРО (на продукцию) |

| Сертификация ISO | ДСТУ, ISO 9001-2000 |

| Фактическая производственная мощность, кол-во ПК в сутки | 900 - 1350 |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | В пике 1200+570 |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | н.д. |

| * Данные предоставлены компаниями - участницами опроса | |

Константин Скаклинев, директор по производству K-Trade

|

1 Пока украинский рынок производства ПК никак не реагирует на вступление Украины в ВТО, поскольку в данный момент только внедряются новые нормы. К примеру, принятие нулевой пошлины на импортируемые готовые ПК в будущем приведет к тому, что на наш рынок будет ввозиться больше готовых ПК от мировых А-брендов, что, в свою очередь, усилит конкуренцию с иностранными производителями и активизирует поиск новых путей удержания потребителей со стороны отечественных производителей.

2 Сейчас с уверенностью можно сказать, что у международных брендов есть как сильные, так и слабые стороны, к примеру, глобальным брендам присуща недостаточная гибкость в подходах ведения бизнеса в Украине, но в их активах — высокая стоимость бренда, отличная узнаваемость, а также сильная технологическая база. У локальных компаний ситуация прямо противоположна: они более комфортно чувствуют себя в отечественном бизнесе, но имеют довольно низкую узнаваемость бренда и слабую технологическую базу. Главным козырем в конкурентной борьбе для группы компаний K-Trade стало создание бизнес-направления «Експерт ІТ». Отметим, что «Експерт ІТ» подразумевает не только сборку десктопов — это отдельный комплекс взаимоотношений, подкрепленный качественным сервисом с корпоративными клиентами, в особенности с SMB, и государственными структурами.

3 В группе компаний K-Trade особое место всегда отводили сотрудничеству с розничными сетями. На протяжении 7 лет проводится активная и эффективная политика взаимодействия с украинским ритейлом, что позволяет нам вместе с нашими партнерами интенсивно расти в этой сфере. Подтверждением эффективной схемы сотрудничества является тот факт, что доля продукции K-Trade в объемах продаж почти всегда значительно превышает их долю на полке. K-Trade применяет индивидуальный подход к каждой розничной компании. Основная философия партнерства сводится к лозунгу: «Если растут продажи в розничной сети — значит, растут продажи и у нас».

4 В сегменте SMB требования к типичной офисной конфигурации практически не изменились. Отбросив аспекты безопасности информации, можно отметить, что в определенной степени ноутбуки составляют серьезную конкуренцию десктопам в данном сегменте.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | K-Trade |

| Количество производственных сайтов (фабрик, конвейеров) | 1 |

| Количество рабочих смен на производственном сайте | 1(2) |

| Численность персонала на всех рабочих сменах, чел. | 80 (120) |

| Тип производства (конвейерное или ручное) | Комбинированное |

| Количество производимых конфигураций (базовых) | 30 |

| Применяемая система контроля качества | Коммерческая информация |

| Сертификация ISO | Есть |

| Фактическая производственная мощность, кол-во ПК в сутки | 100 - 1050 |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 1150 |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | 1150 |

| * Данные предоставлены компаниями - участницами опроса | |

Сергей Быков, директор производства «МКС»

|

1 Последствия снижения пошлин на ИT-продукцию и ПК в том числе могут проявиться не сразу, возможно, на это уйдет несколько месяцев. Но в настоящее время мы не ощущаем негативных последствий в связи с членством Украины в ВТО.

2 В корпоративном секторе конкуренция предложений присутствовала всегда. Некоторые заказчики, в первую очередь иностранные компании и их представительства, выбирают рабочие станции А-брендов, поскольку это определено их корпоративными стандартами. Более значительная часть предприятий ориентируется на системы отечественного производства, поскольку они обладают набором конкурентных преимуществ. Среди них — возможность адаптировать конфигурации производимых в Украине ПК под требования заказчика, гибкость ценообразования, выстроенная система технической поддержки сервиса у крупных сборщиков ПК. Ожидается, что зарубежные производители смогут более активно работать в области маркетинга, используя большие бюджеты для продвижения своей продукции.

3 Рабочие станции Garant производства «МКС» поставляются в корпоративный сегмент в составе крупных проектов для территориально распределенных компаний как часть оборудования для построения инфраструктуры. Другие продукты «МКС» — персональные компьютеры под брендом Neo’S и Amadey — продаются в розницу. В настоящее время для этого используется потенциал торговой сети «МКС», это более 60 магазинов. Мы считаем такую стратегию продаж наших систем в розницу оптимальной, поскольку она позволяет более гибко реагировать на изменения спроса, быстрее продвигать ПК в канале дистрибуции, сокращать издержки сервиса и обеспечивать его качество, снижать риски морального старения компьютеров и, соответственно, нереализованные товарные запасы. В сетях супермаркетов электроники предлагаются ПК различных производителей, широкий ассортимент интересен потребителям, кроме того, работа с несколькими поставщиками выгодна сетям. Однако рентабельность такой схемы продвижения для производителя заметно ниже, чем при работе со своими точками продаж.

4 Набор требований офисных пользователей к ПК за минувший год существенно не изменился. Больше систем поставляется на базе двухъядерных процессоров, выросли минимальные объемы дисковой памяти и ОЗУ: фактическим офисным стандартом является винчестер не менее 80 ГБ и оперативная память от 512 МБ (в самых простых моделях) до 1 ГБ. Заказчики предпочитают интегрированные решения, поскольку при достаточной функциональности это позволяет минимизировать стоимость ПК. Как и прежде, значительная часть офисных компьютеров — это системы бюджетного уровня.

Ноутбуки пока не применяются в корпоративном сегменте в таком количестве, чтобы можно было говорить о замене настольных систем как о существенно проявленной тенденции. Desktop replacement — это постоянный и растущий сегмент, поскольку значительная часть развивающихся компаний, с которыми мы работаем, открывают новые представительства по всей Украине.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | «МКС» |

| Количество производственных сайтов (фабрик, конвейеров) | 1 |

| Количество рабочих смен на производственном сайте | 2 |

| Численность персонала на всех рабочих сменах, чел. | пик 80 |

| Тип производства (конвейерное или ручное) | Конвейерное |

| Количество производимых конфигураций (базовых) | 20 - 25 |

| Применяемая система контроля качества | Многоступенчатый последовательный пооперационный контроль, роботизированная камера электротермопрогона с автоматизированной системой контроля |

| Сертификация ISO | ДСТУ ISO 9001-2001, ДСТУ ISO 14001-2006 |

| Фактическая производственная мощность, кол-во ПК в сутки | 264 (1 смена) |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 500 (2 смены по 12 часов) |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | 1000 |

| * Данные предоставлены компаниями - участницами опроса | |

Александр Костюк, директор департамента компьютерных систем компании «Навигатор»

|

1 На сегодняшний день мы не ощущаем влияния вступления Украины в ВТО. В дальнейшем, возможно, это послужит дополнительным стимулом усиления присутствия на рынке для западных и китайских вендоров. Хотя, как показывает опыт, стратегическое решение об активном выходе на рынок вендоры принимают независимо от вступления страны в ВТО. Ярким примером именно такой ситуации может быть активизация Acer с ее десктопами на российском рынке, несмотря на то что Россия не является членом ВТО. В то же время мы знаем, что накануне вступления Украины в ВТО НР закрыла свое производство в нашей стране.

2 Это зависит от типа продукта. Если говорить о ноутбуках, то, безусловно, прослеживается сильное конкурентное давление со стороны китайских брендов, в первую очередь — ASUS и Acer. Если же говорить о настольных ПК, то пока единственные ниши, где сильны позиции A-брендов, — это представительства иностранных компаний и закупки на международных тендерах, которые, как правило, проводятся за деньги Мирового банка или ЕБРР и пр. В серверном сегменте сегодня «Навигатор» борется на равных с брендами А-класса.

4 Требования к конфигурации офисных ПК, как правило, остаются неизменными с точки зрения нахождения оптимальной пропорции цена/производительность. Однако, с повышением требований операционных систем и приложений, конфигурации немного усиливаются.

Не думаю, что направление desktop replacement в офисных ПК имеет большие перспективы. В пользу этого мнения приведу ряд аргументов. Во-первых — безопасность. Есть множество примеров как мировой, так и украинской практики, когда сотрудником был утерян либо у него был украден ноутбук с ценной или секретной служебной информацией. С десктопом такого по определению произойти не может.

Во-вторых — офисные ПК сегодня оснащаются уже минимум 17-дюймовыми, а часто 19- и 20-дюймовыми мониторами. Ноутбуки с такими диагоналями достаточно тяжелы и громоздки, что снижает их привлекательность с точки зрения портативности.

Есть и другие фокторы, которые будут останавливать продвижение данного направления, — скорее, конкуренцию десктопам в офисе составят бездисковые станции, чем ноутбуки.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | «Навигатор» |

| Количество производственных сайтов (фабрик, конвейеров) | 2 |

| Количество рабочих смен на производственном сайте | 1 |

| Численность персонала на всех рабочих сменах, чел. | 150 |

| Тип производства (конвейерное или ручное) | Конвейерное |

| Количество производимых конфигураций (базовых) | Около 30 |

| Применяемая система контроля качества | Тотальная система контроля качества с фиксацией на всех операциях, с обязательным тестированием всех производимых компьютеров в термокамерах |

| Сертификация ISO | ISO 9001, ISO 14001 |

| Фактическая производственная мощность, кол-во ПК в сутки | 1200, к августу - 1500 |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 1750 |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | 1750 |

| * Данные предоставлены компаниями - участницами опроса | |

Олег Гокунь, начальник департамента системной интеграции компании «Рома»

|

1 Вступление Украины в ВТО было абсолютно предсказуемо, и все участники рынка ПК это хорошо понимали. К осознанию необходимости коррекции бизнес-моделей продвижения своих ПК на украинском рынке приводит больше не сам факт присоединения нашей страны к ВТО, а ожидания последствий этого события: изменений правил игры, в первую очередь — отмены 10% пошлины на компьютеры иностранного производства.

Лидеры украинского рынка настольных систем должны это учитывать, чтобы сохранить за собой достойное место на рынке ПК.

2 Сегодня доля ПК производства А-брендов не превышает 5% от общего количества реализованных в Украине компьютеров. Большая часть из них была реализована в корпоративном сегменте. Поэтому ожидаемое усиление давления на рынок со стороны иностранных вендоров началось именно в области корпоративных закупок. В первую очередь, это произошло за счет активного предложения некоторыми украинскими компаниями в тендерах не своих ПК, а компьютеров производства А-брендов и лоббирования прописывания в тендерных документациях именно «белой» техники.

Сильной стороной нашей компании является возможность реализовывать компьютеры во всех трех основных нишах сбыта: в корпоративном сегменте, в рознице и в канале дистрибуции. Кроме того, за счет наличия прямых дистрибуторских контрактов с производителями большей части компьютерных комплектующих (корпуса, материнские платы, видеокарты, клавиатуры, манипуляторы, оптические приводы, мониторы), эффективной и оптимальной логистики, наличия представительств в ключевых регионах Украины, сертифицированного сервиса, современных производственных мощностей, наши компьютеры способны эффективно конкурировать на рынке по цене, качеству и сервисной поддержке.

Конкуренция с А-брендами обострится в первую очередь в крупных розничных сетях. Как я уже сказал, активность последних в корпоративном сегменте уже наблюдается, теперь наступит очередь розницы, где уже осенью можно ожидать активного маркетинга со стороны вендоров.

Отдельно хочу заметить, что в связи с постоянным повышением стоимости производства ПК в Киеве, а именно там расположены производственные мощности большинства украинских сборщиков ПК, компьютерное производство компании «Рома» имеет значительно более низкие издержки при сохранении высокого уровня качества продукции и оснащенности инженерными кадрами, что соответствует жестким требованиям современного ИТ-рынка.

3 Большую часть компьютеров собственного производства, которые реализуются в рознице, компания «Рома» продает в собственной торговой сети «Комп’ютерний Всесвіт». Число магазинов сети к концу года планируется увеличить до 40 торговых компьютерных салонов формата 150—200 м2. Расположены они, главным образом, на юго-востоке страны. Компания «Рома» имеет опыт продаж своих ПК и в крупных розничных сетях, и намерена работать в этом сегменте более активно.

Обратной стороной формата крупных электронных гипермаркетов является высокий уровень расходов. Для достижения необходимой доли прибыли, крупные сети стремятся добиться максимальной отдачи с единицы торговой площади, поэтому они приходят к мультибрендовости, а значит, начинают размещать на своих полках и продукцию конкурентов. Тем не менее потенциал специализированных компьютерных салонов, обеспечивающих более высокий уровень компетенции в области компьютерных технологий, остается очень востребованным.

4 За последний год значительных изменений в «офисной» конфигурации не произошло. Преимущественно это сбалансированный минимализм, достаточный для выполнения офисных задач. Изменения в конфигурации ПК связаны с новыми моделями системных плат и процессоров. Среди новшеств оснащения ПК следует отметить встроенные в системные платы адаптеры Wi-Fi, наличие 1G локальной сети и минимум 4 порта USB. В это же время предусматривается уход от персональных принтеров к многофункциональным устройствам и высокопроизводительным сетевым принтерам.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | ООО ПКФ «Рома, Лтд.» |

| Количество производственных сайтов (фабрик, конвейеров) | 2 |

| Количество рабочих смен на производственном сайте | 1(2) |

| Численность персонала на всех рабочих сменах, чел. | 10 (пик 18) |

| Тип производства (конвейерное или ручное) | Стапельное |

| Количество производимых конфигураций (базовых) | 12 |

| Применяемая система контроля качества | Пооперационный контроль с выборочным контролем готовых ПК службой ОТК |

| Сертификация ISO | ISO 9001:2000 |

| Фактическая производственная мощность, кол-во ПК в сутки | 300 |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 500 |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | 400 |

| * Данные предоставлены компаниями - участницами опроса | |

Александр Комареус, руководитель управления «Производство и сбыт ПК» компании «Фокстрот–IT»

|

1 Пока мы не ощущаем влияния вступления Украины в ВТО на наш бизнес. Пока не войдут в силу все изменения в таможенном законодательстве и не произойдёт возможное упрощение режима импорта, никаких угроз на рынке ждать не приходится.

2 Иностранные производители ПК в целом занимают небольшую долю (4,7% по итогам 2007 года) на рынке, а основным каналом продаж является корпоративный сегмент. Поэтому, на наш взгляд, потеря доли рынка в сегменте персональных компьютеров украинскому производителю пока не грозит. Стоимость логистики и таможенной очистки настолько высока, что конкурировать с отечественным производителем западные бренды просто не в состоянии.

Нашими основными конкурентными преимуществами являются высокая скорость реакции на изменения на рынке (выход новинок комплектующих, динамика потребностей покупателя), налаженные каналы сбыта и более низкая цена конечного продукта. Мы работаем над такими приоритетными направлениями, как четкое позиционирование персональных компьютеров под собственными марками, дифференциация продуктов и их активная маркетинговая поддержка.

3 Мы сотрудничаем практически со всеми ключевыми сетями бытовой техники и электроники. Сегодня по продуктовой группе ПК сложилась ситуация, когда в одной сети присутствуют до 4 вендоров, которые и делят все полки и конкурируют между собой.

4 Мы практически не работаем с данным сегментом, т.к. фокусируемся на рознице.

| Производственные мощности крупнейших украинских производителей компьютерной техники | |

| Компания | «Фокстрот IT» |

| Количество производственных сайтов (фабрик, конвейеров) | 1 |

| Количество рабочих смен на производственном сайте | 1 (8 часов), пик — 2 смены по 8 часов |

| Численность персонала на всех рабочих сменах, чел. | 30 (пик 50) |

| Тип производства (конвейерное или ручное) | Комбинированное |

| Количество производимых конфигураций (базовых) | 12 |

| Применяемая система контроля качества | Штрих-кодирование продукции, ведение базы данных о собранной модели, финальный ОТК |

| Сертификация ISO | ISO 9001 и УкрСЕПРО |

| Фактическая производственная мощность, кол-во ПК в сутки | 300 (1 смена) |

| Расчетная пиковая производственная мощность, кол-во ПК в сутки | 500 (две смены) |

| Запланированный показатель номинальной производственной мощности, которого компания стремится достичь к концу 2008 года, кол-во ПК в сутки | н.д. |

| * Данные предоставлены компаниями - участницами опроса | |