Вы совершенно зря не верите в Деда Мороза. Иначе на Новый Год он приходил бы и к вам с мешком, набитым подарками для руководителей ИТ-подразделений: серверами, маршрутизаторами и системами управления инфраструктурой. Изучив содержимое мешка, вы сами смогли бы сделать выводы о состоянии и тенденциях рынка ИТ. Но нет, как и все взрослые вы не верите в Деда Мороза, и он из года в год наполняет мешок плюшевыми зайцами, конфетами и игрушечными автомобилями для ваших детей.

|

Рынок серверов в Украине живет по сезонному графику. Наибольшая активность, а значит и пик продаж, приходится на четвертый квартал, когда крупные компании и государственные организации завершают проекты. Вот почему пока еще рано подводить итоги года и говорить об окончательном распределении долей — этим можно будет заняться после зимних каникул. Однако качественные тенденции рынка можно проследить уже сегодня.

Серверы архитектуры x86

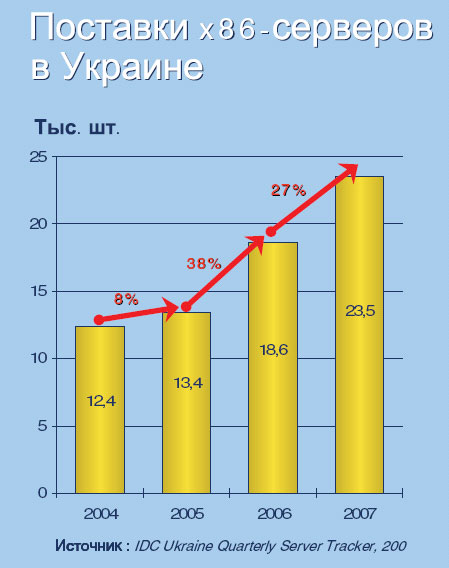

Несмотря на политические коллизии 2007 год ознаменовался активным развитием всех сегментов серверного рынка. По данным международной аналитической компании IDC в первой половине 2007 года в наиболее массовом сегменте условно обозначаемых серверов архитектуры х86 зафиксирован рост 36,5%. Общий объем поставок составил 10,3 тысячи x86-систем.

Лидером по количеству проданных систем уже который год остается компания HP, которая, согласно неофициальным оценкам игроков рынка, контролирует 30-35% рынка. Успех HP обусловлен комбинацией факторов: наличием развитого, четко структурированного канала сбыта и широкой сети сервисных центров; агрессивным ценовым предложением на модели начального и среднего уровней; активным маркетингом и рекламой, четкой и продуманнай работой с партнерами.

По предварительным оценкам, на второе место по объему продаж серверов архитектуры x86 выходит новичок серверного рынка Украины — компания Dell. До открытия представительства продажи Dell обеспечивали партнеры, работавшие, фактически, в автономном режиме. Однако именно открытие официального представительства в нынешнем году, которое руководитель группы корпоративных систем компании DataLux Сергей Дударь считает одним из наиболее важных событий на ИТ-рынке Украины, позволило компании значительно увеличить объемы продаж. Технический консультант представительства Dell в Украине Антон Привалко отмечает, что основных успехов компании удалось добиться в сегменте серверов среднего ценового диапазона. По его словам, Dell удалось выиграть целый ряд тендеров в государственном и финансовом секторах.

На третье место по количеству проданных серверов вышла корпорация IBM, которая, однако, в абсолютном отношении контролирует сравнительно небольшую долю — по некоторым оценкам – около 5%. Игроки рынка связывают успехи IBM с усилиями представительства, которое сумело реализовать несколько крупных проектов, где наряду с тяжелыми решениями нашли применение серверы x86-архитектуры. IBM активно работает над развитием канала сбыта – в случае успеха можно ожидать дальнейшего увеличения доли серверов IBM x86-архитектуры.

Fujitsu-Siemens Computers пока не может похвастаться внушительным количеством проданных x86-серверов: исторически она концентрировала усилия в сегменте тяжелых систем, оснащенных четырьмя и большим числом процессоров. Однако, по словам регионального менеджера FSC в Украине Геннадия Молодецкого, компания намерена приложить значительные усилия для развития бизнеса x86 и постарается занять постоянное место списке 10 крупнейших поставщиков серверов в Украине.

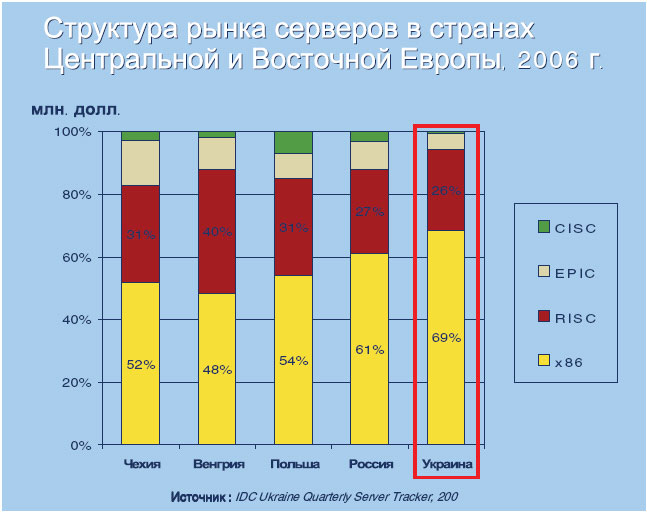

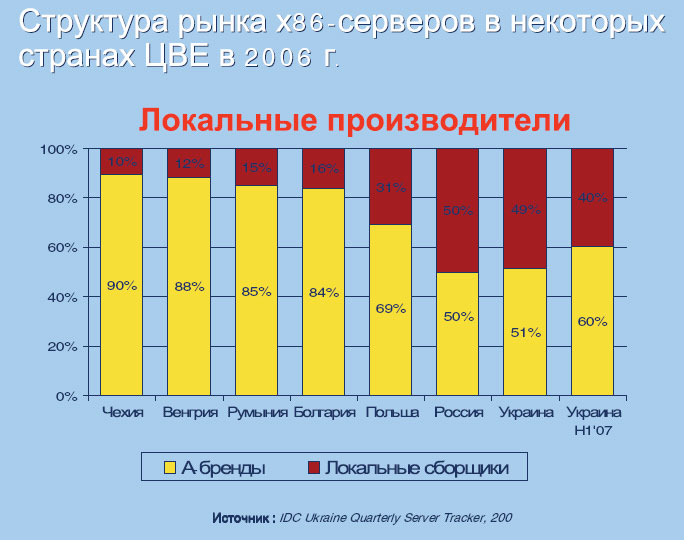

Продолжается перераспределение рынка серверов в пользу А-брендов. Согласно данным IDC в 2006 году мировые бренды контролировали 51% рынка серверов в Украине в штучном выражении. Однако, судя по результатам первой половины 2007 года, мировым вендорам удалось значительно потеснить украинских производителей, доля которых уменьшилась с 49% до 40%. По мнению аналитика компании IDC Андрея Головных, не последнюю роль в перераспределении долей рынка сыграли победы А-брендов в нескольких крупных тендерах, состоявшихся в начале 2007 года.

|

Некоторые украинские производители ищут специализированные ниши, стремясь удовлетворить нестандартные потребности заказчиков, другим поставки техники собственного производства помогает осуществлять сложившийся за многие годы положительный опыт сотрудничества с заказчиками. По мнению Сергея Дударя, локальные производители будут работать над созданием совместных предприятий с западными производителями, открывая сборочные предприятия с частичным циклом локального производства продуктов под известной торговой маркой. Других же сборщиков конкуренция с А-брендами вынудит перейти на более высокий уровень производства с полным циклом, отказавшись от компоновки серверов из стандартных ОЕМ-элементов. Однако это потребует значительных инвестиций не только в производство, но и в развитие инноваций.

Серверы закрытых архитектур

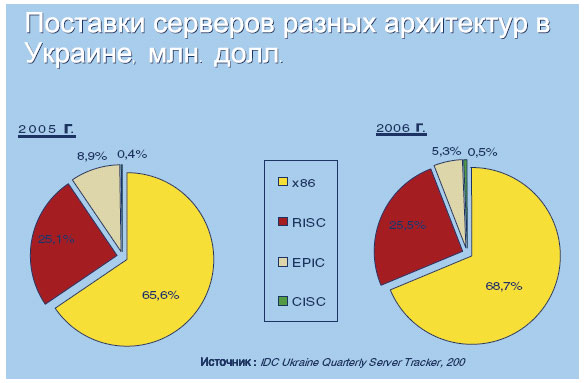

Согласно данным IDC, в первом полугодии 2007 г. суммарные поставки серверных систем архитектур RISC, EPIC и CISC (условно обозначаемых IDC non-x86) составили 280 устройств в штучном выражении и 20,5 млн долл. в денежном. По сравнению с аналогичным периодом прошлого года рост составил 48,9% в штучном и 79,2% в денежном выражении. Наибольшее количество серверов в Украину поставила Sun Microsystems – 71,4%, однако лидером по объемам продаж в денежном выражении стала HP c долей 47,2%.

За минувшее полугодие в общем объеме поставок enterprise-серверов несколько выросла доля архитектуры EPIC (систем с процессорами Intel Itanium 2) – до 28% в денежном выражении. Для сравнения, в первом полугодии 2006 г. доля EPIC составляла 22%, во втором – 12%. Как и прежде, большая часть реализованных в Украине EPIC-систем приходится на серверы среднего и высшего уровня стоимостью более $500 тыс.; при этом наблюдается рост доли последних.

|

Рост продаж серверов закрытой архитектуры продиктован, в первую очередь, потребностями рынка. Компании HP удалось реализовать несколько крупных проектов в банковской сфере, где были задействованы тяжелые серверы на основе процессоров Intel Itanium 2. IBM объявила об успешном внедрении тяжелых решений на основе архитектуры Power в ряде крупнейших украинских банков.

Традиционными потребителями RISC-серверов остаются телекоммуникационные компании, где особенно сильны позиции Sun Microsystems. Недавно подписанное соглашение с DataLux, предусматривающее, в том числе, дистрибуцию серверов RISC-архитектуры, позволит Sun Microsystems получить доступ к широкой партнерской сети DataLux и привлечь новых партнеров, имеющих опыт работы с серверной техникой.

Крупными заказчикамм RISC-систем стали также продуктовые розничные сети. Три крупнейшие компании, работающие на этом рынке, «Фуршет», «Велика кышеня» и Fozzy, внедрили SAP for Retail и используют RISC-платформы для обеспечения их работы. Андрей Головных прогнозирует дальнейший рост интереса к серверам RISC-архитектуры со стороны ритейлеров, которые сталкиваются с задачей обработки большого количества транзакций. Также RISC-системы востребованы заказчиками, которые внедряют крупные ERP-системы.

В то же время, и в мире, и в Украине сравнительно недорогая архитектура Intel становится все более сильным конкурентом для RISC и EPIC-систем. Антон Привалко считает, что благодаря переходу к многоядерным процессорам системы на основе архитектуры x86 способны обеспечить разделение задач и требуемую отказоустойчивость. При этом открытая архитектура и обширная база программного обеспечения позволяет заказчикам использовать аппаратные платформы разных производителей и тем самым предоставляет большую гибкость и защиту инвестиций. И если на наиболее критичных участках по-прежнему оправданно использование RISC или EPIC-архитектур, то работу требовательных, но менее ответственных приложений, могут обеспечивать серверы стандартной архитектуры.

Платформы

Ситуация на рынке barebone-платформ напрямую связана с бизнесом локальных производителей, которые используют их для сборки серверов под собственными торговыми марками. Крупнейшими игроками этого сегмента в Украине являются Intel, Supermicro, ASUS и Tyan. Некоторые локальные компании занимаются исключительно дистрибуцией платформ, другие же, например, Onix, Everest, Entry, совмещают функции дистрибутора и производителя.

Компания DataLux, которая активно развивает направление дистрибуции серверов, является одним из партнеров Supermicro в Украине. По словам Сергея Дударя, в DataLux сочли уместным предложить готовые платформы Supermicro дилерам, которые приобретают разнообразные «околосерверные» продукты. Для продвижения платформ и готовых серверов DataLux использует аналогичные стратегии. В качестве своеобразной брендовой альтернативы компания рассматривает серверные barebones , которые могут быть интересны для заказчиков с ограниченным бюджетом. Также Supermicro традиционно выбирают клиенты, уже имеющие положительный опыт использования техники этого производителя и, в силу разных причин, не готовы пока перейти на серверы А-брендов.

|

Наиболее активно серверные комплектующие ASUS использует сегодня компания Everest. ASUS также удалось наладить тесные взаимоотношения с такими компаниями как «МКС», «Спецвузавтоматика», RIM-2000, «Юстар». Они используют barebone-системы различных производителей, предлагая решения в зависимости от конкретных задач и пожеланий заказчиков. Ярослав Северин рассказывает, что в первую очередь ASUS старается привлечь сборщиков функциональностью и надежностью платформ. Компания всегда стремится реализовать дополнительные возможности, оснастить платформы большим числом встроенных сетевых интерфейсов, слотов памяти, улучшенной системой охлаждения, расширенными возможностями мониторинга и пр.

Формируя линейки продуктов на основе стандартных машинокомплектов, локальные сборщики нередко испытывают сложности в области маркетинга и позиционирования. Проблема состоит в широкой доступности платформ: любая мало-мальски грамотная компания может заказать комплект и превратить его в сервер «под собственной торговой маркой», установив стандартные компоненты. В этой ситуации специализированным производителям серверов достаточно сложно аргументировать для клиента отличительные особенности собственной продукции. Для обеспечения конкурентных преимуществ они предлагают дополнительные услуги по настройке, интеграции и сопровождению серверов в инфраструктуре заказчика.

Blade-системы

Рынок blade-серверов в Украине находится в стадии формирования. По данным IDC, общая доля blade-серверов в структуре продаж составила в первом полугодии 5,9%. Наиболее активными игроками в этом сегменте являются компании IBM и HP, в ряде проектов были успешно использованы системы FSC BladeFrame. Статистика свидетельствует, что лидером продаж blade-систем в штучном выражении является компания IBM. Особо следует отметить усилия, которые IBM прилагает для популяризации blade-технологий как таковых.

Большое внимание продвижению blade-систем уделяет и компания HP. Однако, по мнению главы представительства HP в Украине Сергея Савенко ,не стоит ожидать интенсивного роста рынка blade-серверов в ближайшее время. Он считает, что клиенты будут, скорее, присматриваться к технологии blade, изучать ее особенности. Г-н Савенко видит задачу HP в информировании заказчиков и партнеров о преимуществах и особенностях blade-технологий, в подготовке рынка к активным продажам blade-систем. HP намерена предложить их не только крупным, но и средним и небольшим компаниям, поскольку имеющееся в ее портфеле решение BladeSystem c3000 специально оптимизировано для задач, характерных для таких заказчиков.

Илья Крутов, бренд-менеджер System x компании IBM считает, что популяризации blade-серверов будут способствовать как экономические, так и технологические факторы. По его мнению, системы IBM BladeCenter позволяют добиться эффективного соотношения производительности и потребляемой мощности, минимизировать занимаемое техникой пространство, упростить инфраструктуру, повысить управляемость и уровень интеграции.

Модели бизнеса

|

Иной тактики придерживается Dell: этот разработчик не продвигает какую-то определенную линейку продуктов, а предлагает все продукты по достаточно низкой цене. Dell обеспечивает приемлемую маржу для партнеров, однако проигрывает конкурентам в low-end сегменте, поскольку фактически не создает достаточных возможностей для использования маркетинговых фондов.

По мнению Сергея Дударя, гибкая прямая модель продаж Dell позволяет заказчику получить сервер требуемой конфигурации, построенный с испозьванием самых современных технологий. Кроме того, Dell не устанавливает искусственных наценок на новинки, как это делают другие производители для того, чтобы распродавать устаревающие продукты.

Dell намерена активно развивать партнерский бизнес. По словам Антона Привалко, в ближайшее время компания планирует провести серьезную реорганизацию и реструктуризацию партнерской сети. Для улучшения сервисного обслуживания в Украине откроется сервисный хаб, содержащий в необходимом объеме запчасти для ремонта серверов и другого оборудования. С его помощью Dell намерена существено сократить сроки ремонтных работ, обеспечить поддержку по схеме Next Business Day on Site. Помимо этого, введение в строй сервисного хаба упростит обслуживание техники, приобретенной за рубежом.

Sun Microsystems, традиционно занимающая лидирующие позиции в телекоммуникационном сегменте, начала активно развивать сегмент x86-совместимых систем. Этому способствовало соглашение о стратегическом партнерстве между Sun и Intel, результатом которого стало появление в серверной линейке Sun моделей на основе процессоров Xeon. В свою очередь Intel начала продвигать оптимизированную версию ОС Solaris, оптимизированную для систем на основе процессоров Xeon.

Исторически IBM сумела наладить бизнес в сегменте крупного бизнеса. Среди клиентов компании – крупнейшие украинские банки, государственные учреждения, некоторые производства. До недавних пор IBM опиралась в работе на системных интеграторов. Поставки серверов на архитектуре Power, выполненные партнерами в рамках крупных проектов, стимулировали продажи x86-систем, которые находили применение на второстепенных участках инфраструктуры. Открыв представительство в Украине, IBM предприняла шаги для повышения эффективности бизнеса: ведущие партнеры получили специальные статусы, а в офисе IBM появились специалисты, чьей задачей стало развитие канала сбыта. Помимо этого в 2007 году IBM приняла участие в нескольких крупных проектах, взяв на себя работу по консалтингу и сумев привлечь экспертизу зарубежных офисов. Успех этих проектов свидетельствует об эффективности выбранной стратегии.

Fujitsu-Siemens Computers работает с целым рядом value-added дистрибуторов и системных интеграторов, имеющих обширный опыт реализации решений в государственных и силовых структурах. В перспективе можно прогнозировать, что Fujitsu-Siemens сумеет внедрить несколько крупных проектов с использованием high-end техники в этом секторе, чему будет способствовать успешный опыт эксплуатации систем FSC, накопленный государственными учреждениями в Украине.

Роли дистрибуторов

Дистрибуторы серверной техники по-разному оценивают собственную роль в бизнесе поставщиков, а также уровень ответственности перед партнерами. Некоторые ограничиваются логистикой и поддержкой склада, другие стремятся развивать дополнительные сервисы, третьи и вовсе ориентированы на собственное производство серверов.

Сергей Дударь считает, что в области серверных решений без дополнительных сервисов обойтись невозможно. По его словам, продвижение серверов А-брендов связано с ежедневныи предпродажным консалтингом: зачастую дистрибутор даже проводит предварительную подготовку техники на складе в соответствии с пожеланиями интегратора. DataLux консультирует заказчиков относительно моделей серверов, совместимости компонентов, информирует о доступности техники определенных конфигураций на складе. Помимо этого, DataLux предоставляет услуги гарантийного сопровождения и развивает направление дополнительного сервиса. Это особенно важно для работы с небольшими интеграторами, которые хотят продавать заказчикам готовые системы, но не могут оказывать сервисную поддержку.

Дилеры очень часто отмечают низкую доступность товаров на складах дистрибуторов. Распространено мнение, что дистрибуторы самостоятельно привозят на склад только наиболее востребованные компоненты, в то время как специфические узлы, которые часто нужны для реализации сложных проектов, доступны только под заказ со сроком доставки 3-4 недели.Г-н Дударь призывает партнеров к более тесному сотрудничеству: по его словам, если бы системные интеграторы заранее сообщали дистрибуторам о готовящихся проектах, последние могли бы точнее планировать закупки и обеспечивать своевременную доставку товаров. Не обладая информацией о готовящихся проектах, дистрибутор не может вовремя заказать на склад редко востребованные позиции и, тем самым, предоставить партнерам полный ассортимент моделей и опций для построения комплексного решения.

Новые архитектуры

Игроки рынка едины во мнении, что появление процессоров на основе новых архитектур не оказывает заметного влияния на спрос. Это объясняется тем, что заказчики приобретают сервер не в случае появления новых технологий, а когда у них назревает потребность в модернизации оборудования. В то же время представители вендоров отмечают, что заказчики положительно восприняли выход двух-, а затем и четырехъядерных процессоров Intel на архитектуре Core. Сегодня эти процессоры лежат в основе большинства серверов x86-архитектуры, продаваемых в Украине. Появление этих процессоров остановило рост популярности серверов на базе процессоров AMD Opteron.

Наибольшей популярностью в Украине пользуются двухпроцессорные системы. По данным IDC, за первые 6 месяцев 2007 года на серверы этого класса пришлось более половины продаж. По-прежнему высокой остается доля однопроцессорных машин. Четырехпроцессорные серверы формируют около 2% общего числа продаж — в первом полугодии украинские производители поставили 90 таких систем.

Приоритеты

Анализируя украинский серверный рынок, легко заметить как вертикальную, так и горизонтальную специализацию игроков. Среди вендоров наиболее универсальным игроком является HP. Серверы этого разработчика активно используются в проектах во всех ключевых секторах экономики: банковском, промышленном, государственном, телекоммуникационном. Компания предлагает системы широкого диапазона, начиная от недорогих серверов x86-архитектуры и заканчивая системами на базе процессоров Itanium 2, стоимость которых превышает 500 млн. долл.

IBM концентрирует усилия в банковской и промышленной сферах, в государственном секторе. Позиции IBM сильны благодаря широчайшей экспертизе компании, уникальным разработкам и накопленному опыту эксплуатации систем. Приоритет компании в Украине – развитие канала сбыта и диверсификация структуры продаж.

Продукция Sun Microsystems традиционно востребована в телекоммуникационном и банковском секторе. Дальнейшее увеличение интереса к RISC-серверам со стороны банков и торговых сетей открывает перед Sun новые перспективы.

Dell предлагает исключительно системы на основе архитектуры x86. Его позиции достаточно прочны в государственном и банковском сектор, и среди приоритетных отраслей компания приоритетом видит индустриальный и телекоммуникационный сектор.

FSC, фактически, лишь начинает планомерную работу на рынке x86-совместимых серверов в Украине. Эта компания может реализовать ряд крупных проектов в государственном секторе. Неплохие перспективы FSC имеет также в промышленности, где в проектах, связанных с внедрением SAP, будет иметь успех ее прогрессивная технология flexframe.

Заключение

Именитые мировые вендоры не стали дожидаться, пока Украина вступит или не вступит в ВТО, а развернули масштабную операцию на серверном «фронте»: демонстрация технологического превосходства, мобилизация партнерской сети, укрепление кадровых позиций представительств являются индикаторами того, что для победы в битве за украинского потребителя необходима четкость, последовательность и готовность к длительному противостоянию Украинские производители вынуждены отступить: наиболее упорные уходят на заранее подготовленные рубежи, другие — переходят на сторону победителей и учатся зарабатывать не на «железках», а на консалтинге и дополнительных услугах.

Однако несмотря на жесткую конкуренцию все участники рынка положительно оценивают его перспективы в силу того, что и увеличение иностранных инвестиций в украинский банковский сектор, и бурное развитие телекоммуникационной индустрии, и «взросление» малого и среднего бизнеса стимулируют спрос на серверную продукцию. Практика в очередной раз доказывает справедливость расхожего мнения о том, что конкурентная борьба в первую очередь идет на пользу заказчикам.