Развитие информационных технологий, призванных систематизировать и автоматизировать другие бизнес-процессы, достигло того уровня, когда требуется систематизация работы самих ИТ-подразделений. В этом отношении ITIL (IT Infrastructure Library) является хорошим подспорьем для тех, кто стремится к эффективной организации работы ИТ-подразделений и ИТ- компаний. Идея управления финансами ИТ заслуживает особого внимания, т. к. несмотря на очевидные преимущества ее внедрения, в Украине она еще недостаточно реализована, а имеющийся в распоряжении инструментарий требует доработок.

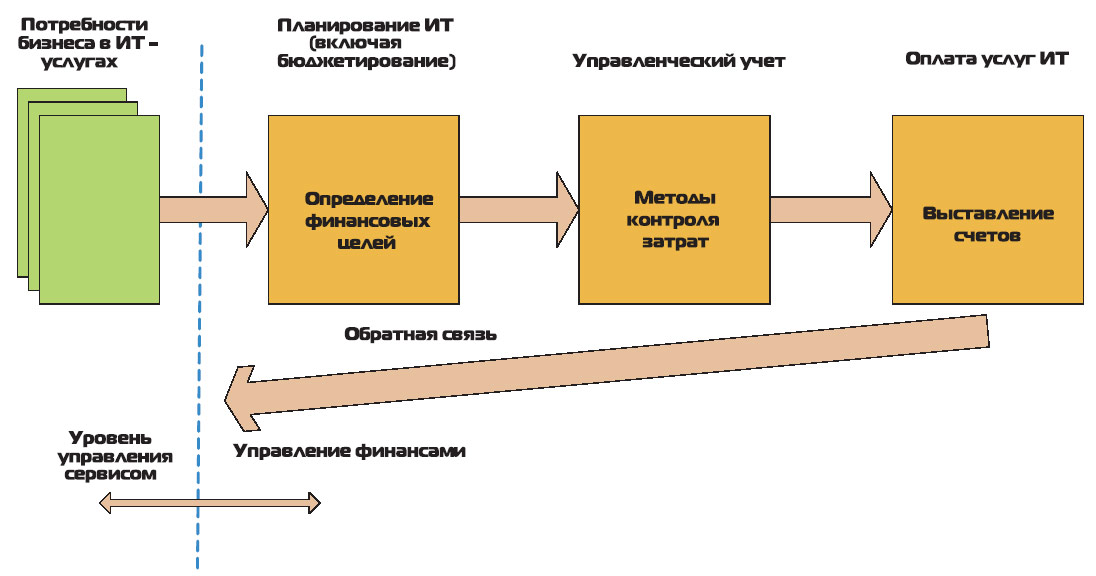

Основные процессы системы управления финансами согласно ITIL |

Внедрение системы управления финансами ИТ позволяет в первую очередь повысить контролируемость и оптимизацию ИТ-затрат. Кроме того, вносится ясность, за что именно должны платить другие подразделения и сколько это стоит. А высший менеджмент получает сбалансированную прозрачную систему предоставляемых ИТ-услуг и связанных с ними взаиморасчетов.

Система управления финансами реализуется через три основных процесса:

• бюджетирование (budgeting, в переводе книг ITIL — составление бюджета);

• учет (accounting, в переводе книг ITIL — бухгалтерский учет, что не совсем правильно);

• оплата услуг ИТ (charging, в переводе книг ITIL — выставление счетов).

Бюджетирование

Задачей подпроцесса бюджетирования является планирование финансовой ИТ- деятельности организации и ее контроль. В зависимости от финансовой политики бизнеса выбирается один из следующих методов:

• инкреметное (приростное) составление бюджета, где за основу нового бюджета берутся данные за прошлый год, которые корректируются в соответствии с ожиданиями в деятельности организации, затратах и ценах;

• составление бюджета с нуля, где игнорируется опыт прошлый лет, а финансирование ИТ определяется исходя из конкретных потребностей бизнеса на ближайшую перспективу.

Желательно, чтобы бюджетные периоды для ИТ-служб и всего предприятия совпадали.

Бюджет составляется по следующим статьям:

• программное обеспечение, куда включаются затраты на приобретение как новых лицензий, так и поддержку уже существующих программных продуктов. В случае, если организация самостоятельно пишет ПО силами своих программистов, имеет смысл не включать затраты на содержание программистов в данную статью:

• аппаратное обеспечение, куда включаются затраты на сервера, ПК, СКС, периферию и прочие издержки, связанные с оборудованием;

• содержание ИТ-персонала (заработная плата и налоги; обучение; командировочные расходы);

• затраты, связанные с обеспечением работы ИТ-служб: содержание площадей под серверные комнаты, обеспечение рабочих мест, внутренние расчеты между подразделениями организации.

Принципиальным вопросом при составлении бюджета ИТ являются затраты на основные фонды — как материальные активы (оборудование), так и нематериальные активы (ПО). Здесь существует два подхода:

• Традиционный. Затраты на основные фонды относятся к капитальным издержкам, рассчитывается амортизация оборудования (срок амортизации определяется исходя из соответствующей политики организации), которая и принимается в расчет при выставлении счетов за ИТ-услуги.

• В бюджет ИТ включаются все капитальные затраты и фактически списываются в момент их запуска без начисления амортизации. Таким образом, оплачиваются ИТ-услуги с учетом полной стоимости оборудования в текущем бюджетном году.

Под процессом бюджетирования понимается составление бюджета, анализ его выполнения и коррекция в случае необходимости.

Управленческий учет

Контроль затрат возможен только при их четком понимании. Поэтому все затраты необходимо классифицировать, что имеет смысл делать исходя из дальнейшей их оплаты подразделениями, которые потребляют услуги ИТ. Поэтому разбивки затрат, поданной в разделе “Бюджетирование” данной статьи, скорее всего окажется недостаточно. Так, существуют затраты, связанные только с поддержкой, например, бухгалтерии или систем взаимодействия с клиентами (CRM). Все эти расходы должны быть отдельно классифицированы, что в дальнейшем поможет правильно определить сумму оплат ИТ-услуг другими департаментами. Кроме того, классификация затрат служит дополнительным инструментом для анализа эффективности того или иного бизнес-процесса.

Оплата услуг ИТ

Традиционно считается, что ИТ-службы относятся к центрам затрат. Это правильно с точки зрения управленческого учета в разрезе деятельности организации в целом. Однако ИТ-служба предоставляет внутренние услуги другим подразделениям организации и вполне может являться центром прибыли во внутреннем разрезе управленческого учета в организации. ИТ предназначен для удовлетворения потребностей бизнеса как центров прибыли, так и центров затрат, обслуживающих центры прибыли. Но в любом случае издержки на ИТ должны быть компенсированы теми, кому предоставляется услуга.

Оплата ИТ-услуг является эффективным средством поощрения к экономному использованию ИТ-ресурсов. Так, например, выставленные счета за работу системных администраторов по переустановке операционной системы вследствие некомпетентных действий сотрудников (допустим, бухгалтерии) помогут руководителю этого подразделения понять, что либо имеет смысл уделять больше внимания профессиональным навыкам кандидата по работе с ПК при его приеме на работу, либо иметь издержки, связанные с обучением сотрудников на местах.

Кроме того, оплата ИТ-услуг внутренними заказчиками сделает их более требовательными к качеству предоставляемого сервиса, обеспечение которого за приемлемые деньги является главной задачей ITIL. Рекомендуется внедрить базовые абонплаты за ИТ-услуги (в зависимости от потребности в ИТ-ресурсах подразделений) и тарифы на разовые работы/ресурсы ИТ-служб. К базовым тарифам рекомендуется относить поддержку рабочих систем для бизнеса (электронная почта, поддержка ERP-системы). К разовым тарифам может относиться плата за переустановку ПК, создание ИТ-службой ПО под потребности конкретного подразделения.

В зависимости от выбранной политики оплаты ИТ-услуг заказчик может получать счет за фактическое использование ИТ-сервисов или информацию об их реальном потреблении. Эффективное внедрение системы оплаты ИТ-сервисов зависит от следующих критических факторов успеха:

• пользователи знают, за какие услуги платят;

• лица, принимающие решения, понимают методику компенсации потребляемых ими ИТ-сервисов;

• система мониторинга затрат предоставляет подробную информацию о расходах и их обоснование;

• сервис-менеджмент ИТ имеет сбалансированную систему эффективных ИТ-сервисов, предоставляемых по разумной цене;

При внедрении системы оплаты ИТ-услуг нужно учитывать, что ИТ-служба не является центром прибыли, а потому мотивация сотрудников не должна зависеть от условно заработанных денег, что в итоге приведет к повышению качества предоставляемых сервисов.

Внедрение системы управления финансами обязательно осуществляется при поддержке высшего менеджмента организации, при этом необходимо проинформировать пользователей о целях внедрения процесса, получаемых преимуществах и возникающих затратах. Управление финансами должно иметь владельца процесса, который отвечает за развитие и поддержку финансовой системы и работает на равных началах с руководством других процессов и финансовыми службами организации для выработки основных направлений развития систем бюджетирования, управленческого учета и оплаты ИТ-услуг.

Савушкин Эдуард, директор департамента ИТ-консалтинга корпорации “Инком”;

Паливода Антон, аналитик финансового управления корпорации “Инком”

.jpg)