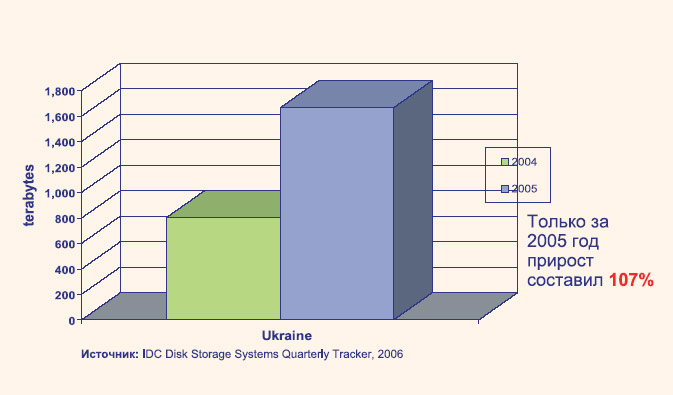

По данным IDC, в 2005 году суммарная емкость поставленных в Украину систем хранения данных составила 1665 терабайт. Темпы развития рынка были очень высоки — в сравнении с уровнем 2004 года (805 терабайт) прирост составил 107%. Источников такого стремительного роста несколько. Это, прежде всего, развитие банковского и страхового рынков. В частности, в связи с ростом розничных операций (в первую очередь потребительского кредитования) растут объемы баз данных по клиентам. Стремительный рост числа абонентов и объем сервисов у операторов связи в Украине — еще один двигатель продаж систем хранения. Не последнюю роль играет и растущее число внедрения ERP-, CRM- и SCM-систем. Система управления предприятием генерирует огромные объемы данных, ценность которых еще более возрастает при наличии на предприятии OLAP-решения.

Андрей Головных, аналитик киевскго представительства IDC |

Наконец, государственные органы медленно, но верно переходят к практическому внедрению концепции "электронного правительства", которая предполагает, в числе прочего, быстрый доступ населения к огромным объемам информации. С другой стороны, государственные органы стремятся хранить максимально полную информацию о гражданах и субъектах предпринимательской деятельности и иметь к ней оперативный доступ. И первая, и вторая задачи невозможны без применения высокоэффективных систем хранения данных. К примеру, в России госсектор является одним из крупнейших потребителей высокоуровневых систем хранения данных. В Украине большие продажи в государственный сектор в Украине еще впереди — страна должна отойти от потрясений, связанных с прошедшими в 2004-2006 годах избирательными компаниями.

Закон как движущая сила

Немаловажным фактором, влияющим на развитие рынка систем хранения данных, являются требования законодательства — поскольку важность и ценность информации осознают не только ее владельцы, но и государство.В Украине пока практически отсутствуют законодательные нормы, предписывающие компаниям и организациям правила хранения данных. Тем не менее, прогресс в этой области есть.

В Украине уже есть компании, акции которых котируются на нью-йоркской фондовой бирже (NYSE). Для них, а также для компаний, планирующих IPO на NYSE, совершенно обязательно соответствовать американским законам о хранении информации.

Для банков стран, входящих в OECD (Организация Экономического Сотрудничества и Развития — ОЭСР), в 2006 году вступают в силу так называемые правила Basel II, регулирующие порядок хранения корпоративной корреспонденции банков.

Поставки систем хранения данных в Украину в 200402005 (в терабайтах) |

Больше и дешевле

Если говорить об изменении структуры предложения, то одним из наиболее важных факторов стали стремительный рост емкости и падение стоимости недорогих жестких дисков SerialATA. Так, в 2002 году один гигабайт во внешних дисковых системах хранения данных стоил 78,5 долл., а в 2005 году его стоимость опустилась до 28,9 долл. — в значительной степени благодаря появлению в линейках производителей недорогих систем хранения данных, построенных на SATA-дисках большой емкости.

В целом, в период, охватываемый прогнозом IDC (по 2009 год включительно) цена гигабайта в системах хранения данных будет снижаться в среднем на 13,4% в год. В 2009 году, согласно прогнозу IDC, недорогими высокоёмкими жесткими дисками будет оснащено более половины суммарной емкости дисковых систем хранения данных.

Внутри или снаружи

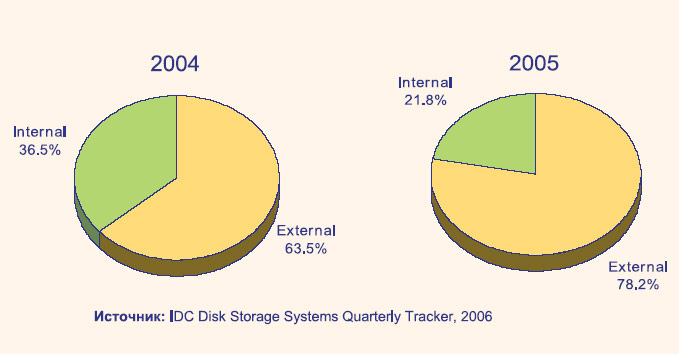

Основной тенденцией украинского рынка систем хранения данных в 2005 году стал рост доли внешних систем: в денежном выражении поставки внутренних (подключенных напрямую к серверу) и внешних систем соотносятся как 21,8% к 78,2%. В 2004 году это соотношение выглядело как 36,5% к 63,5% — тенденция замещения внутренних систем хранения данных внешними проявляется вполне наглядно. Нелишне будет отметить, что украинский рынок здесь повторяет тенденции рынка Восточной Европы: там за 2005 год объем поставок внутренних систем сократился на 1,5%, зато объем внешних систем хранения данных вырос на 46,6%.

Причины перехода к внешним системам хранения данных вполне объяснимы. Увеличение стоимости хранимых данных и растущая зависимость бизнеса от устойчивой работы информационных систем привели к превращению систем хранения в стратегический бизнес-ресурс. В доступе к нему нуждаются многие подразделения компаний.

Консолидация информационных ресурсов побуждает компании к использованию сетей хранения данных — SAN (Storage Area Networks). Они хорошо расширяемы и масштабируемы, ими легче управлять и проще обеспечить защиту информации. Немаловажно и то, что архитектура SAN идеально подходит для организации централизованного резервного копирования на ленточные носители, а также для создания многоуровневых систем с различным соотношением доступности информации и стоимости ее хранения на разных уровнях.

Доли поставок внешних и внутренних СХД в Украину в денежном выражении |

Для сравнения, в Польше соотношение прямых подключений, NAS, SAN и ESCON SAN (Enterprise System CONnect, системы хранения, используемые с мейнфреймами) выглядит как 22,4%, 7,4%, 66,6% и 3,6%, а в России — 13%, 4%, 79% и 3%. В целом, на фоне России и стран Восточной Европы у Украины доля прямых подключений накопителей к серверам самая большая, и здесь поставщикам SAN-решений есть куда расти.

Сколько стоит SAN

IDC делит системы хранения данных по стоимости на три диапазона: до $10 тыс. (entry-level), от $10 тыс. до $300 тыс. (mid-range) и свыше $300 тыс. (high-end). Это в значительной мере отражает разницу в функциональных возможностях систем хранения и ориентацию на разные категории конечных пользователей.

К примеру, в России в 2005 году доля систем high-end в денежном выражении выросла практически вдвое, тогда как в целом российский рынок систем хранения увеличился всего на 57%. Вполне логичная картина, если учесть активное развитие федеральных госслужб и масштабы страны.

В Украине в 2005 году в сравнении с 2004 годом доходы от продаж в сегменте entry-level — и без того небольшие — упали вдвое, зато продажи mid-range-систем хранения выросли в денежном выражении более чем вдвое (см. диаграмму). Основными двигателями прогресса здесь, а также в сегменте high-end, стали, как уже говорилось выше, банки, страховые компании, операторы связи, а также новые пользователи ERP-систем в сегментах розничной торговли, горнодобывающей и металлургической промышленности.

Услуги и ПО

Важным моментом является тот факт, что IDC, вычисляя доходы от продаж систем хранения данных, учитывает только аппаратное обеспечение. Между тем значительную долю стоимости проекта внедрения сети хранения данных составляет программное обеспечение и услуги по внедрению. Если рассмотреть соотношение объемов продаж дисковых систем хранения данных, соответствующего программного обеспечения и услуг по внедрению в мире (2003-2004 годы), ясно видна разница в доле услуг.

В мире она приближается к 50%. Если рассматривать Украину, то здесь доля услуг по внедрению составляет меньше 20%.

В целом, развитие украинского рынка систем хранения данных будет идти в направлении приближения к мировой картине соотношения "железа", ПО и услуг.

Построение современных высокоэффективных SAN-систем требует от системных интеграторов индивидуального подхода к проекту и предполагает значительную интеллектуальную составляющую. Развитие украинской экономики и востребованность систем хранения данных внесут свою лепту в увеличение доли услуг в общем объеме ИТ-затрат Украины с нынешних 10,3% до 20-30%, характерных для ИТ-рынка Центральной и Восточной Европы.