Обороты мирового рынка доставки мобильного контента в настоящее время составляют миллиарды долларов, и, по оценкам аналитического агентства Strategy Analytics, в 2008 году вырастут до 35,3 млрд. долл. И хотя безусловными лидерами на этом рынке продолжают оставаться азиатские страны, игры для мобильных телефонов, заставки, музыкальные и видеофайлы всё больше привлекают и европейцев. Похожая ситуация сложилась и в Украине: так, аналитики MForum считают наш рынок наиболее привлекательным для мобильного контента и VAS-услуг в СНГ, не считая рынка России.

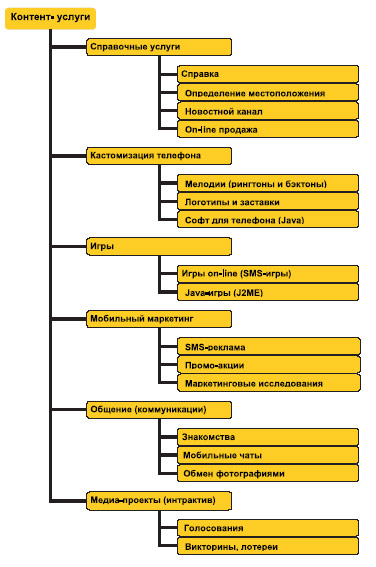

Структура услуг мобильного контента Источник: “РосБизнесКонсалтинг” |

По предварительным итогам 2005 года, предоставленным iKS-Consulting, украинский рынок контент-услуг продолжает демонстрировать рост. Однако, несмотря на положительную динамику, он по-прежнему находится в хаотичном и неструктурированном состоянии. Возможно, ситуацию в лучшую сторону исправит впервые прошедший на территории нашей страны форум “Мобильный контент Украина 2006”. Его организаторам удалось собрать на единой площадке представителей отечественной индустрии мобильной связи, медиа, разработчиков платформ и приложений для предоставления услуг и доставки мобильного контента и других заинтересованных в этом виде бизнеса деловых кругов. В их числе — сотрудники операторов сотовой связи, компании, предоставляющие в аутсорсинг услуги контакт-центров, и, собственно, контент-провайдеры.

Сегодня на украинском рынке уже можно выделить ведущих контент-провайдеров. По версии iKS-Consulting, в пятёрку крупнейших входят “Информ-мобил”, DG/Point Com, Jump Ukraine, Solvo International и iFree, которые все вместе генерируют около 80% доходов. Примечательно, что первый и два последних пришли в Украину из России, причём число российских компаний, желающих попробовать свои силы на отечественном рынке мобильного контента, продолжает расти. В перспективе наш рынок ожидает ощутимый рост конкурентной борьбы, если учесть появление на нём каждый месяц в среднем 3–4 новых контент-провайдеров.

Мобильные операторы со своей стороны внедряют новые стратегии взаимодействия с контент-провайдерами. Однако говорить о существенном росте процента доходов украинских операторов от мобильного контента и VAS-услуг пока рано — по данным iKS-Consulting, он составляет всего 2%. Среди приоритетных задач, которые ставят перед собой операторы, по-прежнему фигурируют только наращивание абонентской базы и голосового трафика.

Много неясностей остаётся вокруг правовых аспектов деятельности контент-провайдеров в Украине, в том числе договорных взаимоотношений с контрагентами и операторами сетей, правообладателями, потребителями контент-услуг. Например, очень часты конфликтные ситуации и поиск виновных в случае возникновения проблем с доставкой контента и качеством предоставляемых услуг. Немало предстоит сделать и операторам для либерализации схем сотрудничества с контент-провайдерами. Со стороны последних высказываются жалобы на бюрократизм и чрезмерную сложность прохождения процедуры взаимодействия с оператором.

Прогноз распределения долей сегментов рынка мобильного контента в 2005 г. Источник: “РосБизнесКонсалтинг” |

Несмотря на перечисленные сложности, многие аналитики и iKS-Consulting, в частности, считают, что наступивший год станет переломным в развитии рынка контент-услуг. Он станет последним годом значительного роста абонентской базы в Украине, и в условиях непрерывного снижения ARPU мобильные операторы вынуждены будут уделять больше внимания дополнительным услугам и мобильному контенту в том числе. Усиление конкуренции и растущее число контент-провайдеров существенно затруднят вхождение на рынок новых игроков. Как будет на самом деле, покажет очередной форум “Мобильный контент Украина”, проведение которого уже запланировано на 2007 год.