В процессе своего развития рынок телекоммуникаций Украины не только подтвердил прогнозы PCWeek (см. спецвыпуск “Телеком”, март 2006 года), но и обнаружил целый ряд неожиданных поворотов сюжета.

Роман Химич |

Ушедший год запомнился как год Великого Перелома в умах элиты мирового телекоммуникационного сообщества. Повсеместное распространение и поддержку получил тезис о том, что бизнес-модели и подходы, благодаря которым рынок телекоммуникаций стал в последние 10 лет одним из столпов мировой экономики, исчерпали себя.

Свидетельством этого стало появление целого ряда публичных инициатив, посвященных осознанию сложившейся ситуации и определению путей дальнейшего развития. Примером может служить Telco 2.0 (www.telco2.net), у истоков которой стоит консалтинговая компания STL. 4–5 октября в Лондоне состоялся Telco 2.0 Industry Brainstorm, участниками которого стали, без преувеличения, сливки мирового рынка телекоммуникаций. Достаточно упомянуть таких людей, как Рэйнер Дойчманн (Rainer Deutschmann), вице-президент Deutsche Telekom; Кэн Дукател (Ken Ducatel), коллега и единомышленник Вивиан Реддинг из профильного комитета Еврокомиссии; Пол Экселл (Paul Excell), операционный директор BT Group Technology Office; Билл Гайда (Bill Gajda), GSM Association; Джим Холден (Jim Holden), директор по сотрудничеству Google; Норман Льюис (Norman Lewis), директор по технологическим исследованиям Orange Home, UK; Гордон Смайл (Gordon Smillie), директор Group Portfolio Strategy, BT Plc. И многие, многие другие.

Ключевой вопрос двухдневной дискуссии был сформулирован так: как зарабатывать деньги в условиях все более жесткого регулирования; распространения новых технологий, VoIP и технологий доступа на основе нелицензируемых частот в первую очередь; возрастания роли интернет-игроков наподобие Google, YouTube и социальных сетей; основанной на IP конвергенции продуктов и услуг; всевозрастающих пользовательских ожиданий?

Участники дискуссии констатировали, что повсеместное распространение IP-протокола как универсальной среды передачи разнородных данных неизбежно приведет к тотальной трансформации пользовательского поведения и связанного с ним операторского бизнеса. Масштабы и формы этих трансформаций остаются неясными. Очевидно одно — уже в среднесрочной перспективе тектонические потрясения изменят до неузнаваемости ландшафт рынка.

Пока лучшие умы мирового телекома обсуждали, как им построить гоночную машину, участники телекоммуникационного рынка Украины, включая Регулятора, исполнительную и законодательную власти, операторов и потребителей были заняты поиском ответов не другие, не менее увлекательные вопросы: “В достаточной ли степени созрел рынок, чтобы дать пользователям возможность массово мигрировать на велосипед? Или пусть пока учатся ездить на самокате? Сколько колес должно быть у такого самоката — одно, два или одна большая гусеница? Если таки колеса, то какой формы — овальные, квадратные или немного круглые?”

В процессе своего развития рынок телекоммуникаций Украины не только подтвердил прогнозы PCWeek (см. спецвыпуск “Телеком”, март 2006 года), но и обнаружил целый ряд неожиданных поворотов сюжета.

Государственное управление и регулирование

К сожалению, в сфере государственного управления в 2006 году события развивались по самому пессимистическому сценарию. Целая серия громких скандалов, потрясших телекомрынок в середине года, уничтожили без остатка репутацию и авторитет Национальной Комиссии по Регулированию Связи. НКРС является ключевым элементом системы государственного управления, предусмотренной “Законом о телекоммуникациях”. Её дискредитация означает возврат к ситуации двухлетней давности.

Начало активной деятельности НКРС весной 2005 года давало основания надеяться, что наконец-то появился орган власти, способный компетентно и прозрачно реализовывать государственную политику в данной области. Справедливости ради стоит заметить, что Комиссия в целом просто выполняла на приемлемом уровне свои непосредственные обязанности, не более того. Уже только благодаря этому ситуация стала гораздо лучше, нежели в недоброй памяти времена “Госкомтелекома” и Межведомственной Лицензионной Комиссии. Участники рынка вспоминают тот период как своего рода “золотой век”, когда сбывались лучшие мечты…

Роковую роль в судьбе Комиссии сыграл “частотный вопрос”. Начиная с апреля 2006 года достоянием общественности становились всё новые эпизоды, в ходе которых члены НКРС раздавали за символические суммы огромные, по несколько десятков мегагерц, участки спектра никому не известным компаниям.

Объектом этих решений стали полосы частот, предусмотренные в новой редакции Национальной таблицы и Плана распределения частотного ресурса для наиболее популярных технологий, WiMAX в первую очередь. Истинная цель этих операций не вызывала сомнений с самого начала — дальнейшая перепродажа.

Примером может служить покупка компанией “Голден Телеком” одного из “счастливчиков” — некоего ООО “Эс-Лайн”. Сначала предприятие с уставным фондом 7 400 грн. и штатом из одного человека решением НКРС от 02.03.06 за сумму примерно в 200 тыс. USD получило частоты в диапазоне 2300–2345 МГц по всей территории Украины. И уже летом была продана за 7,5 млн. USD. Именно такова, очевидно, рыночная стоимость частот, “подаренных” НКРС компании.

В свое оправдание члены Комиссии ссылались на нюансы внутренних процедур, что выглядит как казуистика. Во-первых, нормативная база в Украине традиционно грешит несовершенством и позволяет найти формальные основания для каких угодно решений. Фактически чиновники принимают только те решения, которые их устраивают. Во-вторых, эти процедуры члены Комиссии разрабатывали сами. Поэтому в полной мере несут ответственность за результаты решений, принятых в соответствии с этими процедурами.

Ещё одним непосредственным следствием принятых решений стал переход в открытую стадию конфликта между группировками в самой Комиссии. После одного из заседаний, на котором члены НКРС устроили между собой потасовку с участием депутатов ВР стало очевидно — в своем нынешнем составе НКРС не в состоянии выполнять возложенную на неё государственную миссию. В нынешнем виде Комиссия не более чем бета-версия, действующий макет действительно независимого авторитетного интеллектуального штаба отрасли, который нужен украинскому обществу и государству.

Вопрос о причинах такой разительной трансформации за небольшой, менее года, период времени, остается без ответа. Большинство наблюдателей связывают её с событиями осени 2005 года. Именно тогда правительство Еханурова решило любой ценой осчастливить “Укртелеком” лицензией на частоты для создания собственной сети мобильной связи. Без конкурса, с нарушением предусмотренных процедур, вопреки единодушному мнению членов НКРС.

|

На сегодняшний день Комиссия самоустранилась от решения целого ряда проблем и конфликтов между участниками рынка: проблемы межоператорских расчетов; практика переносимости номера; национальный роуминг; тарифная политика крупнейших участников рынка. По мнению Комиссии, все эти вопросы должны решаться путём переговоров между участниками рынка. Государственное регулирование, по сути, объявлено неэффективным и излишним инструментом.

Образовавшийся вакуум влияния привел к активизации во второй половине года других государственных институтов, Верховной Рады и Антимонопольного Комитета в первую очередь. Недовольство нынешним составом Комиссии достигло такой степени, что в недрах правящей парламентской коалиции возникла идея установить непосредственный контроль над Комиссией. Проекты очередных поправок к Закону о телекоммуникациях предполагают, что назначать членов Комиссии должны не Президент, но Кабинет министров и Верховная Рада.

Принятая КабМином в начале июня “Концепция развития телекоммуникаций до 2010 года” также не стала интеллектуальным прорывом. В ней по-прежнему в качестве основной телекоммуникационной услуги рассматривается голосовая телефония. Действительно, современные инфокоммуникационные услуги рассматриваются как приятное, но некритичное дополнение к “основному блюду”. Концепция не содержит целостного видения сферы телекоммуникаций, которую должен получить народ Украины в результате её, Концепции, успешной реализации. Написанный в лучших бюрократических традициях текст пестрит словами “усиление”, “улучшение”, “обеспечение” и т.п.

Фиксированная связь

Наиболее заметным процессом на рынке фиксированной связи стало продолжение процессов укрупнения. На сегодняшний день сложились три альтернативных негосударственных телекоммуникационных холдинга, каждый из которых готов бороться за звание “первого после “Укртелекома”.

Принадлежащая Ринату Ахметову System Capital Management заявила в апреле, что собирается объединить купленные ею телекоммуникационные компании “Фарлеп” и “Оптима Телеком”. Результатом должно стать появление национального оператора фиксированной связи, способного успешно конкурировать с другими альтернативными операторами. Процесс слияния двух очень разных по всем меркам компаний будут курировать те же менеджеры SCM, которые занимаются активами в секторе мобильной связи. Несмотря на это, до сих пор ничего не известно о каких-либо формах кооперации “Астелит”, с одной стороны, и “Оптим” с “Фарлеп” — с другой.

Между тем, именно конвергенция фиксированной и мобильной связи положена в основу стратегии развития крупнейшего негосударственного оператора — “Голден Телеком”. После нескольких лет политики нулевых инвестиций в мобильное подразделение компания приобрела лицензии на частоты 1800 МГц практически на всей территории страны. Вместо того, чтобы ввязываться в гонку за звание “третьего национального”, компания будет их использовать для расширения предложения своим корпоративным заказчикам по месту их расположения.

Для этого компания предполагает в 1-ом квартале 2007 года впервые в СНГ реализовать в общенациональном масштабе предоставление услуг мобильной связи на основе концепции UMA (Unlicensed Mobile Access — мобильная радиосвязь с помощью нелицензируемых полос частот). Выделенные линии, уже проложенные клиентами компании, будут дополнены точками доступа на базе стандарта 802.11 (Wi-Fi). Оказавшись в зоне покрытия этих локальных сетей радиодоступа, специально настроенные терминалы мобильной связи будут обеспечивать доступ к услугам компании по тарифам её фиксированных сетей.

Таким образом будет обеспечена реализация принципа независимости от среды доступа к услугам сети. Тем самым “Голден Телеком” делает большой шаг в сторону полноценной реализации другой популярной концепции — NGN (Next Generation Network). Услуги телефонной сети общего пользования, мобильной связи, доступа в интернет с помощью ADSL и dial-up, всевозможные сервисы передачи данных сосуществуют в одной общей сети, ядро которой образуют механизмы программной маршрутизации. Различие заключается в технологиях доступа к ресурсам сети (разнообразные радиоинтерфейсы, xDSL, dial-up и т.п.) да в специфических компонентах, реализуемых в виде отдельных серверов (HLR мобильной связи, например).

В том же направлении, но своим оригинальным путём собирается идти и третий игрок. Входящая в холдинг “Инком” компания “Датагруп” в 2006 году начала чрезвычайно активно развиваться сразу по нескольким направлениям. С одной стороны — активная скупка региональных операторов с целью расширить свою абонентскую базу. С другой — “Датагруп” первой из крупных игроков приступила к созданию общенациональной сети радиодоступа. Цифровые сервисы с использованием технологий ASWipLL и CorDECT уже доступны в нескольких областных центрах.

Показательно, что в компании весьма скептически относятся к широко разрекламированной технологии WiMAX. Вместо неё используются несколько проприетарных технологий в диапазоне 1,5 ГГц, на который компания смогла получить лицензии. До конца текущего года в проект будет вложено в общей сложности 24 млн. долл.

С не меньшей изобретательностью “Датагруп” предполагает реализовывать и FMC-услуги. В отсутствие собственной сети мобильной связи в компании сделали ставку на кооперацию с существующими операторами. По неофициальным данным, в роли партнёра “Датагруп” выступит нынешний лидер рынка мобильной связи — компания “Киевстар”.

В целом стоит отметить весьма достойный интеллектуальный уровень “Голден Телеком” и “Датагруп”. Компании в полной мере осознают ограниченность традиционных подходов и активно ищут новые модели устойчивого развития своего бизнеса.

Для “Укртелекома” 2006 год в целом прошёл так же, как и все предыдущие. Компанию опять не приватизировали. Менеджмент виртуозно жонглировал цифрами годовых отчетов и планов на будущее. Техническая база ведущего оператора планомерно развивалась. Вводились в строй новые услуги и совершенствовались существующие.

Основная интрига, как обычно, развернулась вокруг вопросов тарифной политики “Укртелеком”, включая плату за доступ других операторов к его транспортной сети. Принятие в целом законопроекта №2296 (об увеличении списка общедоступных услуг) вызвало бурную негативную реакцию именно альтернативных операторов фиксированной связи. С одной стороны, междугородная и международная связь исключаются из перечня услуг, цены на которые подлежат государственному регулированию. С другой стороны, “Укртелеком” и доминирующие операторы мобильной связи по-прежнему могут устанавливать любые тарифы на обслуживание (т.н. терминацию) вызовов, поступающих из сетей альтернативных операторов. В результате у монополистов появляется возможность снизить тарифы на услуги связи до уровня тарифов за терминацию. И тем самым банально вытеснить с рынка всех, кроме самих себя.

Либерализация тарифов на звонки при отсутствии ограничений на тарифы на интерконнект вполне вписывается в эту стратегию.

Мобильная связь

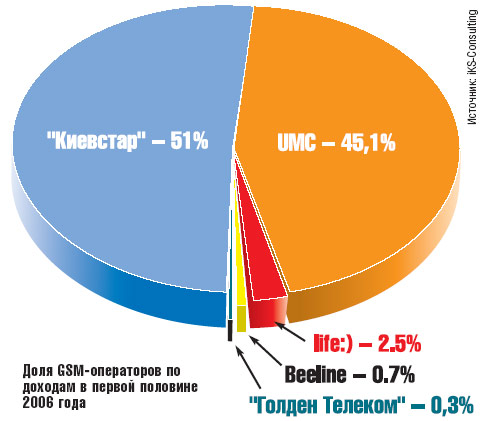

По традиции наиболее динамично в 2006 году события развивались в секторе мобильной связи. На новый виток вышла конкурентная борьба между двумя рыночными гигантами — компаниями UMC и “Киевстар”, которые совокупно контролируют свыше около 95% рынка объемом более чем 4 млрд. долларов.

В четвёртом квартале 2005 года произошло историческое событие — ЗАО “Киевстар Джи.Эс.Эм.” обогнало своего конкурента по всем основным показателям. В течение всего 2006 года компания демонстрирует значительное превосходство в доходах, операционной прибыли (OIBDA), чистой прибыли, рентабельности. На сегодняшний день компания является безусловным лидером рынка. Доля компании в его доходах превышает психологическую отметку в 50%. Маржа чистой прибыли достигла впечатляющих 30%.

Тем временем ЗАО “Украинская Мобильная Связь” переживает нелегкие времена. Компания не просто отстала от своего основного конкурента — в 4Q05-2Q06 имел место спад всех ключевых показателей. Только в третьем квартале удалось восстановить показатели 2005 года и продемонстрировать позитивную динамику.

В течение всего года в компании шла активная “работа над ошибками”. Во главу угла поставлено качество услуг и тесно связанные с ним вопросы покрытия, емкости, технических характеристик сети. Преимущество “Киевстар” трактуется как результат недостаточных усилий по совершенствованию сети на протяжении 2003–2005 годов.

Между тем существуют веские основания полагать, что причины проблем компании лежат в совершенно иной плоскости. Весной UMC в характерной манере попыталась изменить в одностороннем порядке условия обслуживания наиболее состоятельным клиентов — пользователей т.н. “безлимитных” тарифов. В компании не ожидали, что эта инициатива вызовет массовые публичные протесты абонентов и получит очень плохую прессу.

Чтобы сгладить впечатление от этой истории, в конце лета появилась псевдообщественная инициатива “Дави тариф”. Ссылаясь на неё, UMC представила новую линейку “правильных” тарифов. Однако и эта попытка не дала положительного результата. Топорное исполнение испортило впечатление от интересной в целом идеи.

|

В апреле получила дальнейшее развитие интрига вокруг т.н. “платы за соединение”. Изучив вопрос, АМКУ потребовал прекратить эту практику. UMC заняла выжидательную позицию, попросив время сначала на изучение вопроса, а затем на постепенное выполнение требований. Напротив, топ-менеджмент “Киевстар” пошёл на обострение, заявив о готовности перенести разбирательство в суд. Учитывая то, что АМКУ занимается вопросом уже более года, развязка должна наступить в самое ближайшее время.

Тем временем новые изменения в правилах игры были подготовлены в стенах ВР. Законопроект №2047, успешно прошедший первое чтение, законодательно закрепляет практику национального роуминга и переносимости мобильных номеров (MNP). Эти нововведения призваны дать “второе дыхание” многочисленной группе новых и малых операторов мобильной связи. Основным бенефициаром законодательных новаций является ООО “Астелит”.

В уходящем году потерпели крах попытки компании и её ТМ life:) занять место в “высшей лиге” мобильного бизнеса. Доля компании на рынке по доходам не составит по итогам года и 3%. У компании возникли серьезные проблемы с кредиторами. Под вопросом — судьба 540 миллионов долларов, привлеченных компанией на финансовых рынках в ноябре 2005 года.

Первопричиной проблем является неспособность компании генерировать ощутимые доходы. Выбранная на этапе запуска агрессивная маркетинговая стратегия не учитывала антиконкурентные барьеры, возведенные доминирующими операторами. Пока неизвестно, как воспринимают ситуацию украинские акционеры “Астелит” и будет ли корректироваться стратегия компании. Очевидно одно — более невозможно двигаться далее в том же направлении.

На фоне системного кризиса, которые переживает “Астелит”, “Украинские Радиосистемы” демонстрируют уверенное устойчивое развитие. На протяжении 2006 года пропорционально росла не только абонентская база компании, но и её доходы. Уже в первом полугодии 2007 года ожидается выход на “точку безубыточности”. Выбранная компанией консервативная стратегия постепенного развития оказалась более эффективной.

В течение года всевозрастающее внимание привлекала тема адекватности существующих критериев оценки успешности операторов мобильной связи. Симптоматичными являются высказывания генерального директора “Киевстар” Игоря Литовченко. Вопреки своим же заявлениям последних лет он признал, что реальные показатели проникновения в Украине не превышают и 60% от общей численности населения. А максимально возможной долей пользователей таких услуг является величина в 80%.

Фактически насыщение рынка уже произошло. Второй год подряд реальное проникновение растет на 1–2% и составляет порядка 57–60%, по данным социологических опросов и оценок продавцов мобильных телефонов.

В связи с этим на передний план выходит тема финансовых показателей мобильного бизнеса. Происходит перемещение акцентов на финансовые показатели деятельности операторов (выручка, доля по доходам на рынке) в противовес натуральным (т.н. “абонентская база” и производные от неё ARPU, MoU и другие).

Пересмотр критериев оценки обуславливает и пересмотр подходов, пресловутый “сдвиг парадигмы” внутри компаний. Переоценка ценностей наталкивает менеджеров украинских компаний на нетривиальные решения, способные дать фору коллегам из соседних стран.

Примером может стать самая неожиданная новость 2006 года — возобновление развития мобильного бизнеса “Голден Телеком” после 3-ех лет вынужденного застоя. Компания получила лицензии на диапазон 1800 МГц в большинстве областей страны. С лета идет работа над уникальным проектом конвергентной сети, использующей концепцию UMA.

Еще одним сильным шагом компании стала реализация национального роуминга на базе 900 МГц-сети “Украинских Радиосистем”. Вместе взятые, инновационные технические решения позволяют обеспечить иное качество предложений компании. Имея отличные позиции в секторе фиксированной связи, компания готовится на равных побороться за корпоративных клиентов с национальными операторами. Все это позволяет сказать, что “Голден Телеком” вернул себе реноме интеллектуальной продвинутой компании, которая успешно внедряет действительно новые формы бизнеса.

В этой же нише предполагает работать и самый молодой игрок на рынке — “ТелеСистемы Украины”. В конце года компания начала открытое тестирование своей сети, использующей технологии CDMA2000-1x Ev-DO. Компания станет первым в Украине оператором сети мобильной связи третьего поколения.

Стоит заметить, что PEOPLEnet “ТелеСистемы Украины” стала уже одиннадцатой по счёту сетью мобильной связи, которая находится в коммерческой эксплуатации. Двадцать торговых марок, представленных на рынке, охватывают все без исключения рыночные ниши. На этом фоне перспективы UMTS-сети, которую собирается создать “Укртелеком”, представляются достаточно туманными.

Беспроводные сети передачи данных

Ситуация в секторе фиксированных сетей беспроводного доступа стала еще одним разочарованием. Эффективная система администрирования частотного ресурса так и не была создана. По сравнению с временами двух-трехлетней давности по сути не изменилось ничего.

Теневая внеконкурсная раздача частот спровоцировала ряд судебных исков, которые заблокировали конкурсы на национальные (сквозные) лицензии. Попытки продать региональные лицензии на аукционах не привели к желаемому результату. Во-первых, наиболее привлекательные с точки зрения освоения диапазоны частот уже розданы. Остались диапазоны, для которых мало оборудования и которые характеризуются наибольшим затуханием сигнала. Во-вторых, покупатели лицензий не смогут конкурировать с теми, кто получил частоты за бесценок, по цене своих услуг. Наконец, непрозрачные и постоянно меняющиеся условия игры отпугнули наиболее квалифицированных инвесторов. До сих пор ни один оператор существующей беспроводной сети не посчитал необходимым потратиться на участие в аукционах.

На этом пессимистическом фоне выделяются успешные проекты, основанные на альтернативных технологиях и подходах. Примером может служить проект “Радиобум” компании “Датагруп”. Используя нестандартизованные технологии и частоты в диапазоне 1,5 ГГц, на который компания смогла получить лицензии, “Датагруп” строит первую общенациональную сеть беспроводного широкополосного доступа.

На ту же нишу, судя по всему, ориентируется и UMC, планируя использование лицензии на CDMA450. В компании склоняются к тому, чтобы использовать эти частоты для организации мобильного и фиксированного широкополосного доступа.

Итог

Формально уходящий год не принёс с собой кардинальных перемен. “Укртелеком” по-прежнему не продан. ПЗС не отменена. UMC и “Киевстар” делят между собой практически все деньги рынка. Но и застоем назвать то, что имело место в секторе телекоммуникаций, тоже нельзя.

Своей кульминации достигли сразу несколько сюжетов, начало которым было положено в 2004–2005 годах.

Акционеры “Астелит” оказались перед насущной необходимостью что-то менять в стратегии развития компании. Причем немедленно.

АМКУ более не может тянуть с окончательным решением вопроса ПЗС.

“Киевстар” едва ли сможет и дальше увеличивать свою долю рынка.

Законодательные инициативы Верховной Рады свидетельствуют о неизбежности демонтажа системы контроля над рынком со стороны доминирующих игроков. Контроля, который проявляется в извлечении монопольной ренты и/или эффективной блокаде конкуренции со стороны новичков.

Альтернативой конфронтации стали успешные попытки реализации новых бизнес-моделей, которые находятся вне действующей парадигмы “или-или”. Образцом может служить симбиоз компаний “Голден Телеком” и “УРС” в вопросе национального роуминга. Это классический пример политики Win-Win (выгода для каждой из сторон).

Наконец, в 2006 году завершился очередной виток спирали, по которой медленно, но неуклонно движется государственное регулирование. НКРС стала безусловным шагом вперед по сравнению с временами недоброй памяти “Госкомтелекома”. Похоже, Комиссия в своем нынешнем виде исчерпала себя.

Пришло время новых шагов.